Kwantitatieve versoepeling

Kwantitatieve versoepeling of vrijer vertaald kwantitatieve geldverruiming (in het Engelse financiële jargon aangeduid als quantitative easing, QE) is een vorm van directe geldschepping door een centrale bank, waarbij deze effecten (zoals staatsobligaties) aankoopt met voor dat doel gecreëerd geld. Kwantitatieve versoepeling wordt beschouwd als een noodmaatregel om prijsstabiliteit te bewerkstelligen. In de nasleep van de kredietcrisis en de eurocrisis is ze door diverse centrale banken toegepast.

Definitie

Bij een (dreigende) recessie probeert de centrale bank de economie te stimuleren door renteverlaging. Leningen worden hierdoor goedkoper waardoor burgers en bedrijven meestal meer besteden. In geval van sterk oplopende werkloosheid en dalende prijzen werkt dit echter aanmerkelijk minder goed. Dit is ook het geval naarmate de officiële rentetarieven lager worden, tot nul dalen of zelfs op negatief gezet worden. Ongeacht de rentestand zullen dan geen (grote) leningen worden afgesloten en zullen dure aankopen worden uitgesteld. Verdere renteverlagingen of zelfs een rentestand van nul leiden dan niet tot toename van economische activiteiten en een afnemende vraag leidt tot verdere prijsdalingen (deflatie). De meeste burgers gaan juist meer sparen om hun pensioendoelstelling te halen die in gevaar komt met de kleinere vermogensrendementen en om een buffer te hebben in onzekere tijden.

De centrale bank kan in dat geval besluiten om op een andere manier de geldhoeveelheid te vergroten. Een grotere geldhoeveelheid leidt immers tot prijsverhogingen en doorbreking van de deflatoire spiraal. Vroeger zou hiertoe de geldpers worden aangezet maar nu koopt de centrale bank staatsobligaties, hypotheekobligaties of andere obligaties en financiert deze transacties door de eigen balans te verhogen. Er worden dus geen fysieke bankbriefjes bijgedrukt. Het mechanisme werkt aldus dat centrale banken in de markt, of rechtstreeks van banken, obligaties kopen, hetgeen via banken wordt afgewikkeld. Banken worden voor het aankoopbedrag gecrediteerd in de rekeningen die zij bij de centrale bank aanhouden. Op deze wijze verkrijgen banken liquiditeiten. Tegenover deze liquiditeiten kunnen banken dan nieuwe leningen verstrekken.

Kwantitatieve versoepeling kan leiden tot inflatie die uiteindelijk zal moeten worden beteugeld door bijvoorbeeld de rente te verhogen. Een andere mogelijke maatregel is dat de gekochte leningen te zijner tijd weer worden verkocht.[1]

Opmerking verdient dat kwantitatieve versoepeling slechts effect heeft voor zover de aan het bankwezen (via de omweg van het opkopen van staatsleningen) ter beschikking gestelde middelen ook daadwerkelijk door het bankwezen worden uitgeleend aan bedrijven en/of particulieren. Als het bankwezen geen andere bestemming voor zijn middelen heeft, dan kan men die bij de centrale bank stallen; zie hieronder.

In theorie dient sprake te zijn van een gelijke mate van liquiditeit en risico: de door de centrale bank gekochte obligaties zouden even liquide en risicovol moeten zijn als kasgeld. Dit is (meestal) slechts het geval bij staatsobligaties: alleen dergelijke beleggingen kunnen steeds, op korte termijn en zonder prijsconcessies, verkocht worden.[2] In de praktijk zal een dergelijke "onderlinge uitwisselbaarheid" niet altijd aanwezig zijn. Dit klemt temeer naarmate centrale banken ook andere typen obligaties zoals hypothecaire obligaties kopen: hiermede loopt de centrale bank een (in gradaties toenemend) liquiditeits- en kredietrisico. In dit verband heeft de Britse econoom Willem Buiter, met een zekere mate van ironie, voorgesteld om, naast de term "quantitative easing", de term "qualitative easing" te hanteren voor die situaties waarbij centrale banken, uiteindelijk voor risico van de samenleving als geheel, een toenemend liquiditeits- en kredietrisico accepteren.[3]

Kwantitatieve versoepeling in de VS

Deel 1 (QE 1)

In het kader van de kredietcrisis begon de Federal Reserve januari 2009 met een aankoopprogramma van leningen ten laste van de (de facto door de Amerikaanse overheid overgenomen) hypotheekbanken Freddie Mac, Fannie Mae en Ginnie Mae, tot een bedrag van $500 miljard. De Bank of England kondigde in maart 2009 aan, voornemens te zijn voor £75 miljard aan Britse staatsobligaties te zullen kopen;[4] in mei 2009 werd dit uitgebreid tot £125 miljard.[5] Ook de Bank of Japan ging in maart 2009 over tot de aankoop van staatsleningen.[6] De Amerikaanse Federal Reserve kondigde op 18 maart 2009 aan $300 miljard aan staatsleningen te zullen kopen, en reeds bestaande aankoopprogramma's van andere typen vorderingen met $850 miljard uit te breiden tot $1250 miljard.[7] Reeds de daarop volgende week werd een begin gemaakt met het kopen van staatsleningen. In augustus 2009 besloot de Bank of England tot verhoging van het programma tot £125 miljard.[8] Op 5 november 2009 verhoogde de Bank of England het programma tot £200 miljard.[9]

Deel 1.5 (QE 1.5, ook aangeduid als QE Lite)

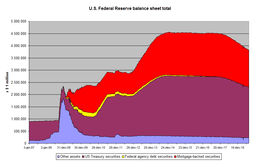

Nadat het hierboven genoemde aankoopprogramma van $1250 miljard was voltooid, liet de Federal Reserve weten dat vrijkomende aflossingen zouden worden besteed aan het kopen van staatsleningen: het totaal van de stimuleringsmaatregelen (uit dezen hoofde) bleef daarmee gelijk. Vanaf oktober/november 2010 werd dit op de balans van de Federal Reserve zichtbaar; zie nevenstaande grafiek.

Deel 2 (QE 2)

In de herfst van 2010 werden steeds meer signalen opgevangen dat de Federal Reserve vanaf november 2010 een nieuwe ronde van kwantitatieve versoepeling zou starten. Tevens wenste men de verwachtingen omtrent de toekomstige inflatie te laten stijgen: hierdoor zouden consumenten worden aangezet tot extra consumptie[10][11].

Bij deze stap, die in de daaraan voorafgaande weken voorwerp was van soms verhitte discussies in de financiële wereld, werd niet uitsluitend het verschaffen van extra liquiditeiten aan het bankwezen als redengevend genoemd, maar ook (en met name) het creëren van extra inflatie[12].

De voor deze stap aangevoerde redenen waren de volgende:

- Door de aankoop van staatsleningen zou, indien die van Amerikaanse banken gekocht werden, die banken over liquiditeiten gaan beschikken, die gebruikt konden worden voor het verstrekken van leningen.

- Door de aankoop van staatsleningen zou de kapitaalmarktrente dalen, hetgeen zou doorwerken in de tarieven van leningen aan ondernemingen en particulieren.

- Door de aankoop van staatsleningen door de Fed zou de geldhoeveelheid toenemen ("monetizing the public debt") hetgeen op termijn zou leiden tot een toenemende inflatie; het vooruitzicht daarvan zou Amerikaanse particulieren moeten bewegen tot het aanspreken van hun spaargeld voor consumptieve doeleinden, hetgeen de conjunctuur zou stimuleren.

- Door ditzelfde vooruitzicht van toenemende inflatie zou de koers van de Amerikaanse dollar dalen, hetgeen tot een versterking van de exportpositie van het Amerikaanse bedrijfsleven zou leiden.

Enkele dagen later noemde Fed-president Bernanke in een artikel in de Washington Post[13][14] een vijfde reden:

- Deze kwantitatieve versoepeling zou leiden tot hogere aandelenkoersen, welke toegenomen welstand consumptief zou worden aangewend, die uitgaven zouden leiden tot hogere inkomens en hogere winsten.

Met name het argument dat de inflatie (op dat moment) te laag was, hetgeen leidde tot een terughoudende opstelling van consumenten, werd door diverse bestuursleden van de Federal Reserve benadrukt, onder meer in een speech van Bernanke van 15 oktober 2010[15]:

| "The longer-run inflation projections in the SEP indicate that FOMC participants generally judge the mandate-consistent inflation rate to be about 2 percent or a bit below. In contrast, as I noted earlier, recent readings on underlying inflation have been approximately 1 percent. Thus, in effect, inflation is running at rates that are too low relative to the levels that the Committee judges to be most consistent with the Federal Reserve's dual mandate in the longer run. In particular, at current rates of inflation, the constraint imposed by the zero lower bound on nominal interest rates is too tight (the short-term real interest rate is too high, given the state of the economy), and the risk of deflation is higher than desirable." |

Deze mening werd niet door alle Fed-functionarissen gedeeld[16]. Thomas M. Hoenig, president van de Federal Reserve Bank van Kansas City, liet zich in de volgende bewoordingen uit[17]:

| "In fact, right now the economy and banking system are awash in liquidity with trillions of dollars lying idle or searching for places to be deployed or, perhaps more recently, going into inflation hedges. Dumping another trillion dollars into the system now will most likely mean they will follow the same path into excess reserves, or government securities, or “safe” asset purchases. The effect on equity prices is likely to be minor as well. There simply is no strong evidence the additional liquidity would be particularly effective in spurring new investment, accelerating consumption, or cushioning or accelerating the deleveraging that is hopefully winding down. If the purported benefits are small, what are the possible costs? First, without clear terms and goals, quantitative easing becomes an open-ended commitment that leads to maintaining the funds rate too low and the Federal Reserve’s balance sheet too large. The result is a further misallocation of resources, more imbalances and more volatility." |

en:

| "Given the likely size of actions and the time horizon over which QE2 would be in place, inflation expectations might very well increase beyond targeted levels, soon followed by a rise in long-term Treasury rates, thereby negating one of the textbook benefits of the policy." |

Reeds voor de feitelijke aankondiging van het programma van kwantitatieve versoepeling (voorzien op 3 november 2010) bleek dat een aantal marktpartijen vermoedden dat een dergelijk beleid zou gaan leiden tot een toekomstige inflatiestijging: de Amerikaans overheid plaatste op 25 oktober 2010 $10 miljard aan vijfjaars Treasury Inflation Protected Securities tegen een rendement van -0,55%[18]. Bij dit type leningen worden de hoofdsom vermenigvuldigd met de inflatie over de looptijd van de lening.

Op 3 november 2010 maakte de Federal Reserve bekend tot juni 2011 voor $600 miljard aan staatsleningen (met looptijden van vijf tot zes jaar) te gaan kopen, in maandelijkse bedragen van circa $75 miljard[19].

Opmerkelijk was dat de reacties op deze stap van de Federal Reserve overwegend negatief waren, waarbij de motiveringen overigens zeer verschillend waren, variërend van "overbodig" en "schadelijk" tot "ontoereikend"[20]. Uit een enkele dagen na de aankondiging door Bloomberg gehouden enquête onder 1030 beleggers, analisten en handelaren bleek dat 75% daarvan niet verwachtte dat door QE 2 de groei in de VS bevorderd zou worden[21]. Op 15 november 2010 schreven 22 economen, fund managers en anderen in een open brief in de WSJ dat van QE 2 moest worden afgezien[22]:

| "The planned asset purchases risk currency debasement and inflation, and we do not think they will achieve the Fed’s objective of promoting employment." |

Opmerkelijk was dat Bernanke reeds begin december 2010 in een gesprek met CBS zei dat de aankoop van meer staatsleningen dan de geplande $600 miljard "zeker mogelijk" was; voorts zei hij dat hij "100% zeker" was dat de Federal Reserve een eventuele inflatie (boven 2%) in toom zou kunnen houden[23].

In juni 2011 kondigde de Federal Reserve echter aan, het bestaande programma (QE 2) zoals gepland per eind juni te beëindigen; het herinvesteren van de opbrengst van afgeloste MBS'en in staatsleningen (QE 1.5) zou worden voortgezet[24].

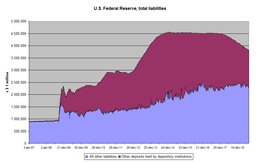

Sterke toename deposito's van banken bij de Federal Reserve

Zoals hierboven opgemerkt sorteert kwantitatieve versoepeling geen effect indien de ermee aan het bankwezen verstrekte liquiditeiten weer bij de centrale bank worden gestald. In de VS was dit effect zeer sterk waarneembaar. Reeds vanaf eind oktober 2008 nam de post "Other deposits held by depositary institutions" op de balans van de Federal Reserve sterk toe, tot circa $1000 miljard. Het verloop ervan is weergegeven in nevenstaande grafiek. Opgemerkt wordt dat de Federal Reserve over dergelijke (dagelijks opvraagbare) tegoeden een rente van 0,25% per jaar vergoedde, hetgeen meer was dan op dat moment met kortlopend Amerikaans schatkistpapier te behalen was. Bij de ECB was dit in veel mindere mate het geval: de post "current accounts" (item 2.1 in de weekly financial statements van de ECB) bewoog zich sinds de escalatie van de crisis in de herfst van 2008 tussen € 150 miljard en € 250 miljard.

"Operation Twist" VS

In september 2011 kondigde de Federal Reserve een programma aan waarbij voor $ 400 miljard aan kortlopende Amerikaanse staatsleningen (tot 3 jaar) zou worden verkocht en voor een gelijk bedrag aan langlopende staatsleningen (van 6 tot 30 jaar) zou worden teruggekocht.[25] Een dergelijk programma was in 1961 ook uitgevoerd, destijds onder de naam "Operation Twist"; de financiële markten namen deze naam over. De Federal beoogde hiermee de lange rente (verder) te verlagen. Voorts besloot de Federal Reserve dat coupons en aflossingen van MBS'en, opgekocht in het kader van de crisis voortaan weer in dergelijke leningen zouden worden herbelegd in plaats van, zoals tot dan toe, in staatsleningen. De directe reactie van de financiële markten was terughoudend.[26] Op 20 juni 2012 besliste de Federal Reserve om Operation Twist te verlengen voor een bedrag van $ 267 miljard.[27]

Deel 3 (QE 3)

Op 13 september 2012 kondigde de Federal Reserve aan voor $ 40 miljard per maand door hypotheken gedekte obligaties te gaan kopen, indien de vooruitzichten voor de arbeidsmarkt niet substantieel zouden verbeteren.[28][29] Ook ditmaal was er geruime tijd gespeculeerd over een dergelijke stap, doch dat de Federal Reserve geen staatsleningen ging kopen doch mortgage-backed securities was niet verwacht. De Federal Reserve noemde geen einddatum of maximumbedrag.

Uitbreiding deel 3 (QE3)

Op 12 december 2012 kondigde de Federal Reserve aan om na afloop van "Operation Twist" voor $ 45 miljard per maand staatsleningen te zullen kopen. Wederom werd geen einddatum genoemd; men gaf wel aan de op dat moment geldende Federal funds rate op het bestaande niveau (tussen 0% en 0,25%) te zullen houden tot de werkloosheid gedaald zou zijn tot "ten minste" 6,5%[30] en de inflatie niet meer dan 2,5% zou zijn.[31][32] Het opkopen van mortgage backed securities zou voortgezet worden.

Juni 2013: aankondiging geleidelijke afbouw QE3

Bij de persconferentie na de vergadering van het Federal Open Market Committee van 19 juni 2013 liet Fed-voorzitter Bernanke doorschemeren dat, gegeven de wijze waarop met name inflatie en werkloosheid zich ontwikkelden, een geleidelijke vermindering van de omvang van de maandelijkse aankopen ("taper") vanaf "later in 2013" denkbaar was, en de aankopen ongeveer medio 2014 geheel zouden worden stopgezet.[33][34] De markten hadden gerekend op een vooruitzicht van een langer voortduren van deze aankopen, en reageerden negatief.[35] Deze aankondiging leidde tot een duidelijke stijging van het rendement op langer lopende Amerikaanse staatsleningen. In zijn vergadering van 17 en 18 september besloot de Fed, hoewel de markten waren uitgegaan van een bescheiden afbouw, door te gaan met aankopen tot dezelfde bedragen, $ 45 en $ 40 miljard per maand. Men wenste eerst meer aanwijzingen te zien van een blijvende verbetering van de economie.[36] In zijn vergadering van 29 en 20 oktober 2013 handhaafde de Fed dit standpunt.[37]

Medio december 2013 doorbrak het balanstotaal van de Federal Reserve de grens van $ 4000 miljard.[38]

December 2013: aankondiging begin afbouw

Op 18 december 2013 besloot de Federal Reserve het bedrag van $ 85 miljard per maand te reduceren tot $ 75 miljard per maand ($ 40 miljard staatsleningen en $ 35 miljard hypotheekleningen); verdere stappen werden in het vooruitzicht gesteld indien de verwachtingen omtrent een voortgaande verbetering van de arbeidsmarkt zouden uitkomen.[39][40] Op 29 januari werd dit bedrag verlaagd tot $ 65 miljard per maand[41], op 19 maart 2014 tot $ 55 miljard per maand[42] en op 30 april tot $ 45 miljard per maand.[43] In de maanden daarna werd dit patroon voortgezet: bij iedere vergadering van het FOMC (om de zes weken) werd het bedrag met $ 10 miljard verlaagd. Op 29 oktober 2014 werd besloten het opkoopprogramma geheel te beëindigen; de opbrengst van aflopende beleggingen zou, zoals reeds geruime tijd eerder aangegeven, worden herbelegd, zodat het balanstotaal (ongeveer) gelijk zou blijven.[44]

Verkorten balans

Als de opkoopprogramma's worden stopgezet, zal door de afloop van de gekochte staatsobligaties en de betaling van de rentes, geld worden onttrokken aan de economie en zal het staatsbank balans verminderen. Dit heeft hetzelfde effect als een verhoging van de rente of andere verkrapping van de geldmarkt maatregelen. Het stoppen van de opkoopprogramma's is dus niet neutraal. De obligaties weer terug aan de financiële markt verkopen versterkt dit effect. De weg terug naar een normale bankbalans en financiële obligatie markt zal lang duren.

In juni 2017 heeft de Federal Reserve de plannen bekend gemaakt om de balans te verkorten.[45] Vanwege diverse opkoopprogramma’s heeft de Federal Reserve voor $ 4500 miljard aan beleggingen op de balans staan. Tot nu toe werd het geld ontvangen op afgeloste obligaties herbelegd waardoor het saldo gelijk bleef. De Federal Reserve heeft besloten voor $ 10 miljard per maand aflopende obligaties niet te vervangen door andere obligaties.[45] Dat bedrag wordt elk kwartaal met $ 10 miljard verhoogd tot de gewenste afbouw van $ 50 miljard per maand.[45] In het persbericht na afloop van de vergadering van 26 juli 2017 stelde de Federal Reserve te verwachten dat "relatively soon" begonnen zou kunnen worden met het geleidelijk afbouwen van de aangekochte leningen.[46]

Maart 2020: hervatten QE in verband met COVID-19 virus

Op 15 maart kondigde de Federal Reserve aan ter bestrijding van de economische gevolgen van het COVID-19 virus de federal funds rate te verlagen tot 0%-0.25%, en het aankoopprogramma te hervatten. Maandelijkse bedragen werden niet genoemd, doch het totaal zou tenminste USD 500 miljard aan staatsleningen zijn en tenminste USD 200 miljard aan "agency mortgage-backed securities".[47] Het balanstotaal van de Federal Reserve steeg sterk en bedroeg op 8 april 2020 ruim USD 6000 miljard.

April 2013: Kwantitatieve versoepeling in Japan

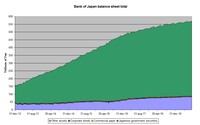

In april 2013 kondigde de Japanse centrale bank aan de geldhoeveelheid in twee jaar tijd te zullen verdubbelen, teneinde een einde te maken aan de al jaren durende deflatie. Er zou jaarlijks voor circa 70.000 miljard yen[48] aan staatsleningen en andere leningen worden gekocht.[49][50][51][52] Men stelde zich tot doel een inflatie van 2% per jaar te bereiken.

Eind oktober 2014 kondigde de Bank of Japan een uitbreiding van het aankoopprogramma aan: men wilde voortaan 80 biljoen yen (80.000 miljard yen) per jaar opkopen, in plaats van 60 tot 70 biljoen yen.[53][54][55]

Kwantitatieve versoepeling door de ECB

Kwantitatieve versoepeling wordt, zoals hierboven reeds gesteld, algemeen beschouwd als een "ultimum remedium": iets dat slechts ingezet wordt nadat gebleken is dat andere maatregelen (met name renteverlagingen) niet voldoende effect hebben gehad.

Voor de ECB gold (en geldt) dit met nadruk. Het verstrekken van leningen door centrale banken aan overheden is in artikel 123 van het Verdrag van Lissabon in beginsel verboden:[56]

| "1. Overdraft facilities or any other type of credit facility with the European Central Bank or with the central banks of the Member States (hereinafter referred to as "national central banks") in favour of Union institutions, bodies, offices or agencies, central governments, regional, local or other public authorities, other bodies governed by public law, or public undertakings of Member States shall be prohibited, as shall the purchase directly from them by the European Central Bank or national central banks of debt instruments.

2. Paragraph 1 shall not apply to publicly owned credit institutions which, in the context of the supply of reserves by central banks, shall be given the same treatment by national central banks and the European Central Bank as private credit institutions." |

De achtergrond van deze bepaling was (is) gelegen in de vrees dat centrale banken door hun nationale overheden gedwongen zouden kunnen worden, hun tekorten te financieren door het eenvoudigweg "drukken van geld", hier niet in de vorm van bankbiljetten maar in de vorm van giraal geld. Dit zou kunnen leiden tot hyperinflatie.

De passage "the purchase directly from them" placht te worden uitgelegd als inhoudende een verbod op het kopen van (staats-)leningen uit emissie; aankoop op de secundaire markt zou niet verboden, en daarmee toegestaan zijn.[57] Bij het SMP-programma waren staats- en andere leningen opgekocht, doch niet direct uit emissie. De "geest" van de bepaling werd overigens niet bestreden.[58]

Doelstelling ECB

De doelstelling van de ECB (eigenlijk: de ECB en de nationale centrale banken van de eurozone) is vastgelegd in artikel 127 lid 1 van het Verdrag van Lissabon:

| "The primary objective of the European System of Central Banks (hereinafter referred to as "the ESCB") shall be to maintain price stability. Without prejudice to the objective of price stability, the ESCB shall support the general economic policies in the Union with a view to contributing to the achievement of the objectives of the Union as laid down in Article 3 of the Treaty on European Union. The ESCB shall act in accordance with the principle of an open market economy with free competition, favouring an efficient allocation of resources, and in compliance with the principles set out in Article 119." |

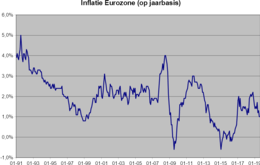

De ECB legde (en legt) de doelstelling van prijsstabiliteit uit dat een inflatie van "close to, but below, 2%" wordt nagestreefd. Over een langere periode gezien blijkt dit gemiddeld betrekkelijk goed te lukken; over kortere perioden beschouwd zijn er regelmatig duidelijke afwijkingen. Tevens was er sprake van duidelijke verschillen tussen eurozone-lidstaten: zo was in april 2014 in de Noordelijke landen sprake van een inflatie van ruim 1% op jaarbasis, terwijl in de perifere landen de inflatie vrijwel nul was, en in Griekenland duidelijk negatief. Naarmate de recessie die samenhing met de Europese staatsschuldencrisis hardnekkiger was, en andere beleidsinstrumenten uitgeput raakten, werd de als te laag ervaren inflatie door de financiële markten steeds meer gezien als een reden voor het voortduren van die recessie. Consumenten zouden, in het vooruitzicht van dalende prijzen, bestedingen uitstellen; ondernemingen zouden, in het vooruitzicht van terugvallende afzetmogelijkheden, investeringen en uitbreidingen uitstellen, met negatieve gevolgen voor de werkgelegenheid; door de daaruit voortvloeiende lagere groei (of krimp) van het GDP zou de schuldquote[59] van overheden toenemen, met daaruit voortvloeiende stijgende (relatieve) financieringslasten en mogelijk ratingverlagingen. Tevens werd (in het voorjaar van 2014) de te hoge koers van de euro als een probleem gezien: de exportmogelijkheden naar buiten de eurozone namen daardoor af.

In het algemeen kan gezegd worden dat de ECB "strenger in de leer" is (was) ten aanzien van de onwenselijkheid van (te hoge) inflatie dan de andere grote centrale banken. Ten dele had (en heeft) dit een historische achtergrond: de herinnering aan de Duitse hyperinflatie van 1923 komt hierin terug. Een ander punt was (is) dat de ECB niet te maken heeft met één "partner" in de vorm van de eigen nationale overheid, maar met een veelheid aan nationale overheden, die soms diametraal verschillende opvattingen hebben over het te voeren monetaire beleid.

De ECB zou, bij het toepassen van kwantitatieve versoepeling, ook stuiten op diverse vragen die niet eenduidig te beantwoorden zouden zijn. Waar een andere centrale bank de "eigen" staatsleningen zou kunnen kopen, zou de ECB de staatsleningen van alle eurozone-lidstaten moeten kopen (volgens enige verdeelsleutel), of het risico lopen ervan beschuldigd te worden een bepaald land een voorkeursbehandeling te geven. Voorts reeds de vraag of de verlaging van het rendement op staatsleningen wel zou worden "doorgegeven" in de vorm van lagere tarieven voor kredietverlening aan het bedrijfsleven.[60]

De vanaf het voorjaar van 2013 duidelijk dalende inflatie werd door de ECB aanvankelijk niet als een probleem geduid: men achtte dit van voorbijgaande aard, en wees er op dat de markten verwachtten dat de inflatie weer zou stijgen tot rond die 2%.[61] In maart 2014 nog publiceerde de ECB ramingen die voorzagen in een inflatie van 1,8% in 2016.[62]

ECB-president Draghi zette in een speech van 24 april 2014[63] uiteen in welke omstandigheden en op welke wijze de ECB tot kwantitatieve versoepeling zou kunnen overgaan: slechts indien de op de middellange termijn verwachte inflatie zou dalen, zou ruimte zijn voor een omvangrijker aankoopprogramma. Dit zou, blijkens uitspraken van diverse ECB-bestuurders, eerder betrekking hebben op gesecuritiseerde bedrijfsleningen dan op staatsleningen: men verwachtte hier meer heil van, terwijl de hierboven genoemde verdragsrechtelijke bezwaren hier niet speelden. Een bezwaar was echter dat de markt voor dergelijke leningen beperkt in omvang was.

Voorshands leek de ECB zich op het standpunt te stellen dat de "bottleneck" werd gevormd door de problemen in het bankwezen: zodra men de bankbalansen voldoende gesaneerd had zou kredietverstrekking aan het bedrijfsleven en particulieren weer op gang kunnen komen; "It’s the bank lending channel that we have to concentrate on."[64]

In april 2014 wees Draghi op de verschillen tussen de kapitaalmarkten in de VS en de eurozone: bij de laatste speelden banken een veel grotere rol in de kapitaalverschaffing aan het bedrijfsleven, zodat het opkopen van leningen veel minder een rentedrukkend effect zou hebben; "In the United States, the effect of a kind of QE is immediate on all asset prices, and the effect on the term premium is also quite direct, because it is an economy based on capital markets. In our case, the economy is based on the bank lending channel and therefore the programme has to be carefully designed in order to take this element into account."[65]

In de maanden daarna werd dit standpunt bijgesteld: QE was zonder meer toegestaan, en zou gebruikt worden "indien noodzakelijk". Het werd echter nog steeds als "laatste wapen" gezien; de effecten van de in juni 2014 aangekondigde programma's[66] zouden eerst afgewacht moeten worden. In augustus 2014:

"Moreover, the Governing Council is unanimous in its commitment to also using unconventional instruments within its mandate, should it become necessary to further address risks of too prolonged a period of low inflation."[67]

Een aankoopprogramma zou, zo werd door de financiële markten gesteld, tot diverse uitvoeringsproblemen leiden. Moesten alleen staatsleningen gekocht worden of ook andere leningen? Moesten alleen staatsleningen gekocht worden van perifere landen, of van alle eurozone-lidstaten? In het laatste geval: volgens welke verdeelsleutel? De ECB bleek in augustus 2014 niet geneigd hierover helderheid te verschaffen: gevraagd of het aangekondigde opkopen van asset-backed securities (ABS) als een vorm van QE gezien kon worden antwoordde Draghi:

| "It depends very much on what we define by QE. If we define QE as broad-based asset purchases, then QE would include ABS, but would certainly not be reduced to ABS only. The QE broad asset purchases programmes include government bonds, in general public assets, and private assets. So ABS would be an example of private assets, but then you have QE into government bonds that are still on the table." |

4 september 2014: begin kwantitatieve versoepeling door de ECB

.png)

Op 4 september 2014 kondigde de ECB een aantal maatregelen aan die geduid werden als kwantitatieve versoepeling, hoewel het daarbij niet over het opkopen van staatsleningen ging.[68][69][70] De ECB zou asset-backed securities en covered bonds opkopen, te beginnen in oktober 2014. Een concrete omvang van dit programma werd niet genoemd, doch Draghi stelde dat gestreefd zou worden naar een balanstotaal gelijk aan dat in begin 2012 (circa € 2700 miljard; in september 2014 was dit circa € 2000 miljard). Dit impliceerde niet noodzakelijkerwijs dat met dit programma een bedrag van € 700 miljard gemoeid zou zijn: er was in juni 2014 een programma voor het verstrekken van leningen aan banken aangekondigd (onder de naam targeted long-term refinancing operations, kortweg TLTROs) dat ook tot een stijging van het balanstotaal zou kunnen leiden.

Hoewel (zie hierboven) kwantitatieve versoepeling normaliter plaatsvindt met staatsleningen (of ten minste met in overwegende mate staatsleningen) beschouwde de ECB dit als kwantitatieve versoepeling. Draghi tijdens de persconferentie:

| "On the first thing, the definition of QE is not really related to its size, but rather to its modalities. So QE is an outright purchase of assets. To give an example: rather than accepting these assets as collateral for lending, the ECB would outright purchase these assets. That’s QE. It would inject money into the system. Now, QE can be private sector asset-based, or also sovereign-sector, public sector asset-based, or both." |

Opmerkelijk was dat het bestuur van de ECB niet unaniem was in deze beslissingen. Voorts viel op dat dit programma werd aangekondigd terwijl de technische uitwerking nog niet compleet was; hiervoor had de ECB eerst kort tevoren een adviseur in de arm genomen. Voorts was kennelijk nog overleg gaande over de "regulatory treatment" van deze leningen. Ten slotte viel op dat de ECB bij dit programma ook (gesecuritiseerde) hypotheekleningen zou kopen, terwijl hypotheken bij die TLTROs uitdrukkelijk buiten beschouwing werden gelaten.

De ECB stelde dat men, nu dergelijke leningen al sinds de oprichting van de ECB als onderpand werden geaccepteerd, men voldoende inzicht had in de modaliteiten van de onderliggende leningen. Op 7 augustus 2014 had Draghi zich nog kritisch uitgelaten over (sommige van) dergelijke leningen, die hij "a sausage full of derivatives" noemde.[67]

Tegelijk met dit programma besloot de ECB tot een (laatste) verlaging van de beleidsrentes: de refi rate werd verlaagd van 0,15% tot 0,05% en de deposit facility (het tarief waartegen banken overtollige liquiditeiten bij de ECB konden stallen) van -0,10% tot -0,20%.

De obligatiemarkten reageerden zeer positief op deze stappen. (Overigens hadden de obligatiemarkten in 2014 al zeer sterke koersstijgingen laten zien, met als gevolg sterke rendementsdalingen: leningen van de "core" eurozone-landen met looptijden tot 2 jaar hadden begin september negatieve rendementen; daags na de aankondiging van de ECB gold dit ook voor Ierland.)

Bij de persconferentie van 6 november 2014 zei Draghi te verwachten ("expect") dat door middel van de diverse programma's (TLTRO's en aankoopprogramma's) een stijging van het balanstotaal bereikt zou worden tot het niveau van direct na de tweede TLTRO in maart 2012, zijnde € 3000 miljard.;[71] op dat moment was het balanstotaal € 2052 miljard. Omtrent kort daarvoor in de financiële pers verschenen berichten als zou binnen het bestuur van de ECB onvrede bestaan over de leiderschapsstijl van Draghi[72] werden door hem ontkend.

In de persconferentie van 4 december 2014 werd de omschrijving "expect" aangescherpt tot "beogen" ("intended"). Deze formulering bleek niet de instemming van alle leden van de Governing Council te hebben.[73]

In december nam de druk op de ECB gestaag toe, als gevolg van een toch enigszins tegenvallende belangstelling voor de tweede TLTRO (€ 129,8 miljard, op 17 december) en bescheiden resultaten van het aankoopprogramma (per 19 december € 24,8 miljard aan covered bonds en slechts € 788 miljoen aan asset-backed securities). Tevens werd verwacht dat de in die tijd sterk gedaalde olieprijs zou zorgen voor een verdere daling van de inflatie, die eind november 2014 in de eurozone als geheel 0,3% op jaarbasis bleek te zijn. De meningen over de merites van het opkopen van staatsleningen bleken nog steeds zeer verdeeld: de "noordelijke" leden van de Governing Council bleven tegenstander.[74] Draghi wees er op dat er geen unanimiteit nodig was voor een dergelijke beslissing, en dat, gegeven de mate waarin de inflatie zich al enige tijd beneden de doelstelling van de ECB bevond, het "illegal" zou zijn om die doelstelling niet na te streven.[75] Na 6 december ging het debat voort.[76][77] De Duitse politiek was verdeeld.[78]

22 januari 2015: ECB kondigt opkopen van staatsleningen aan

Voorafgaande aan de ECB-vergadering van 22 januari werd door de markten in toenemende mate verwacht dat de ECB zou overgaan tot het opkopen van staatsleningen. De directe aanleidingen om deze stap te zetten waren de tegenvallende inflatie in de eurozone die over december bleek te zijn uitgekomen om -0,2% op jaarbasis, de gestaag lagere groeiramingen voor de eurozone, de tegenvallende omvang van de op dat moment bestaande aankoopprogramma's en de tegenvallende inflatieverwachtingen, tot uiting komend in termijncontracten op inflatie voor diverse looptijden. De "haviken" binnen de ECB bleven tot het laatst tegenstander (bijvoorbeeld ECB-bestuurder Lautenschläger in een interview met Der Spiegel op 10 januari 2015[79]). Der Spiegel berichtte op 17 januari dat Draghi aan de Duitse Bondskanselier Merkel en minister van Financiën Schäuble zou hebben voorgesteld om aankopen (deels) voor rekening van de nationale centrale banken te laten plaatsvinden in plaats van voor rekening van de ECB.[80][81] De algemene verwachting in de financiële markten was dat de ECB een programma van circa € 550 miljard zou aankondigen,[82] waarbij rekening werd gehouden met een groot aantal mogelijke varianten en opties.[83] Op 21 januari deed het gerucht de ronde dat de ECB voornemens zou zijn om vanaf maart 2015 voor € 50 miljard per maand aan leningen op te kopen, gedurende één jaar[84] dan wel tot eind 2016.[85]

Opgemerkt wordt nog dat de Advocaat-Generaal bij het Hof van Justitie van de EU op 14 januari 2015 zijn conclusie had genomen in de prejudiciële procedure omtrent de toelaatbaarheid van het OMT-programma:[86][87] daaruit waren, naar algemeen werd geconcludeerd, geen principiële beletselen voor een QE-programma naar voren gekomen.

Op 22 januari 2015 kondigde de ECB inderdaad een omvangrijke uitbreiding van de bestaande aankoopprogramma's aan:[88][89][90][91][92]

- De totale omvang van de aankopen zouden vanaf maart 2015 € 60 miljard per maand bedragen, tot ten minste eind september 2016 doch in elk geval totdat een bestendige stijging van de inflatie bereikt was.[93]

- Men ging ook staatsleningen en leningen ten laste van supra-nationale instellingen kopen, de laatste voor 12% van het totaal. Inflation-linked obligaties zouden onderdeel van het programma zijn.

- Leningen zouden gekocht worden conform de verdeling van het aandelenkapitaal van de ECB over de nationale centrale banken "("capital key").

- Het kredietrisico zou voor 20% bij de ECB komen te liggen (de supra-nationale instellingen, plus 8% staatsleningen); het overige kredietrisico bij de nationale centrale banken.[94]

- Er zouden investment-grade staatsleningen gekocht worden; andere staatsleningen indien het betreffende land een "adjustment programme" met de EU/het IMF had afgesproken.[95]

- Aankopen zouden betrekking hebben op leningen met looptijden van 2 tot 30 jaar.[96]

- Er zou tot 25% van een individuele obligatie gekocht worden[97] en tot 33% van het in totaal uitstaande bedrag aan leningen van één debiteur.

- De rente van de nog komende tranches van het TLTRO-programma werd verlaagd tot de refi-rate (op dat moment 0,05% per jaar).

Het totaal van het programma werd door de financiële markten als groter dan verwacht gezien; obligatiemarkten reageerden met aanmerkelijke koersstijgingen.

Op 5 maart kondigde de ECB aan dat het aankoopprogramma op 9 maart zou beginnen.[98] Leningen zouden gekocht worden tot een negatief rendement van de "deposit rate", op dat moment -0,20%. De ECB verwachtte dat hiermee de inflatie over 2017 zou uitkomen op 1,8%.[99] Tevens werd een lijst gepubliceerd van de aan overheden gelieerde debiteuren wier leningen gekocht zouden worden ("Public sector purchase programme"); deze lijst werd nadien nog uitgebreid.[100][101] Griekse staatsleningen zouden vooralsnog, om diverse redenen, niet gekocht kunnen worden; Cypriotische staatsleningen eerst nadat de lopende beoordeling van het hervormingsprogramma ("review") succesvol afgesloten zou zijn.

Per eind april 2015 had de ECB onder dit programma voor € 95 miljard aan leningen opgekocht.[102] De reactie op de financiële markten was gemengd: na grote koersstijgingen - en dus navenante dalingen van de rendementen, waarbij 10-jaars Duitse staatsleningen een rendement van slechts 0,07% bereikten - traden begin mei 2015 forse koersdalingen op. Dit werd deels toegeschreven aan teruglopende liquiditeit, en deels aan het succes van het aankoopprogramma. Draghi stelde op 14 mei[103] dat het programma volledig zou worden uitgevoerd:

| "While we have already seen a substantial effect of our measures on asset prices and economic confidence, what ultimately matters is that we see an equivalent effect on investment, consumption and inflation. To that effect, we will implement in full our purchase programme as announced and, in any case, until we see a sustained adjustment in the path of inflation. After almost 7 years of a debilitating sequence of crises, firms and households are very hesitant to take on economic risk. For this reason quite some time is needed before we can declare success, and our monetary policy stimulus will stay in place as long as needed for its objective to be fully achieved on a truly sustained basis." |

Op 18 mei 2015 zei ECB-bestuurder Benoît Cœuré dat de ECB het tempo van aankopen in mei en juni 2015 wat zou verhogen, en in juli en augustus zou verlagen, vanwege de lagere verwachte liquiditeit in de zomermaanden.[104][105]

Na de zeswekelijkse vergadering van 3 juni 2015 bevestigde de ECB dat het aankoopprogramma vooralsnog als beoogd zou worden voortgezet; de conjuncturele ontwikkeling werd iets minder positief geduid dan zes weken ervoor ("we expect the economic recovery to broaden" in plaats van "to broaden and strengthen"). Ten aanzien van de in de weken ervoor plaatsgevonden hebbende sterke koersdalingen[106] en daarmee gepaard gaande zeer grote volatiliteit van obligatiekoersen zei Draghi dat de financiële markten hieraan maar moesten wennen en dat dit geen factor van overweging was voor de ECB:[107]

| "Now, it’s very difficult to distinguish between these three sets of factors, sets of conditions, so we won’t speculate exactly on what explanation is the most likely. But certainly one lesson is that we should get used to periods of higher volatility. At very low levels of interest rates, asset prices tend to show higher volatility, and in terms of the impact that this might have on our monetary policy stance, the Governing Council was unanimous in its assessment that we should look through these developments and maintain a steady monetary policy stance." |

Op 2 juli 2015 kondigde de ECB een verruiming aan van de lijst met debiteuren wier leningen gekocht konden worden.[108] Tot de nieuw toegelaten debiteuren hoorden onder andere de infrastructuurbeheerders van de Oostenrijkse, Franse, Portugese en Spaanse spoorwegen.

Op 3 september 2015 kondigde de ECB aan dat limiet van het gedeelte dat men per lening zou kopen verhoogd werd van 25% tot 33%[109]; benadrukt werd dat men de omvang en looptijd van het aankoopprogramma kon vergroten, indien nodig.[110]

3 december 2015: verdere uitbreiding kwantitatieve versoepeling door de ECB

Op 3 december 2015 kondigde de ECB een verdere uitbreiding van het aankoopprogramma aan:[111][112][113]

- Het programma van € 60 miljard per maand werd met zes maanden verlengd tot (ten minste) maart 2017, of, indien nodig, langer, in ieder geval totdat het beoogde doel van een zodanig pad van de inflatie dat over de middellange termijn een inflatie van dicht bij, doch beneden, 2% bereikt zou zijn.

- De afgeloste hoofdsommen van geëxpireerde obligaties werden herbelegd.

- Ook obligaties van regionale en lokale overheden in de eurozone kwamen in aanmerking.

- Tevens werd de deposit rate verlaagd van -0,20% tot -0,30%.

Draghi lichtte de genomen maatregelen (onder meer) als volgt toe:

| "The question then was, have [our policies] been effective enough for us to be confident that we would reach our objectives about inflation within the horizon that we have planned? And the answer we gave ourselves was, "Not enough." So we have to do more. So let me say this very clearly: we are doing more because it works, not because it fails. We want to consolidate something that's been a success." |

Op 21 januari 2016 onthield de ECB zich van verdere stappen, doch kondigde mogelijke stappen in maart aan:[114]

| "There are no limits to how far we are willing to deploy our instruments within our mandate to achieve our objective of a rate of inflation which is below but close to 2%." |

Zowel de actuele inflatie als de inflatieverwachtingen (uitgedrukt in de niveaus van inflation forwards) werden als "zorgwekkend" omschreven:

| "But certainly all inflation expectation measures, whether it's five-year, one-year, whatever, they have declined. They have declined, and I would say, more worryingly, their correlation with current inflation has increased, and therefore their correlation with the oil price has also increased." |

10 maart 2016: wederom uitbreiding kwantitatieve versoepeling door de ECB

Op 10 maart 2016 besloot de ECB tot een verdere uitbreiding van het aankoopprogramma: het maandelijkse bedrag werd verhoogd van € 60 miljard tot € 80 miljard, en ook obligaties van niet-financiële ondernemingen (mits investment grade) zouden gekocht worden. Verder werd de rente van de deposit facility verlaagd van -0,30% tot -0,40%, en werden 4 nieuwe TLTRO's aangekondigd, met een rente van "can be as low as" de rente van de deposit facility.[115][116]

Op 21 april 2016 onthield de ECB zich van verdere maatregelen. Draghi wees er in de persconferentie op dat kritiek op het beleid van de ECB er toe zou kunnen leiden dat twijfel zou ontstaan aan de effectiviteit van dat beleid, hetgeen tot vertraging in de werking van dat beleid zou kunnen leiden, hetgeen tot nieuwe maatregelen zou kunnen noodzaken:[117][118][119]

| "The result of all this is only that it will take longer for our monetary policy measures to produce the results that we want. Any time the credibility of a central bank is perceived as being put into question, the result is a delay in the achievement of its objectives, and therefore the need of more policy expansion." |

2 juni 2016: aankopen bedrijfsobligaties

Op 2 juni 2016 kondigde de ECB aan, vanaf 8 juni bedrijfsobligaties (dus van niet-financiële instellingen) te zullen gaan opkopen, onder de naam corporate sector purchase programme (CSPP).[120]

Toename gebruik deposit facility ondanks negatieve rente

.png)

De deposit facility van de ECB stelt banken in staat om overtollige liquiditeiten op een veilige wijze tijdelijk te stallen. In normale omstandigheden wordt deze faciliteit weinig gebruikt.[121] De rente op deze faciliteit is gerelateerd aan de andere beleidsrentes van de ECB. Vanaf juni 2014 werd de rente hierop negatief: banken moesten betalen voor het stallen van hun overtollige geld. Opmerkelijk is dat ondanks diverse verdere verlagingen (juni 2014 -0,1%, september 2014 -0,2%, december 2015 -0,3%, maart 2016 -0,4%) het gebruik van deze faciliteit aanmerkelijk toenam. Eerst na de verlaging tot -0,5% in september 2019 was sprake van een afname.

Oktober 2016: kritiek van De Nederlandsche Bank op beleid ECB

In het (halfjaarlijkse) Overzicht Financiële Stabiliteit van het najaar van 2016, gepubliceerd op 4 oktober 2016, uitte DNB kritiek op het beleid van de ECB:

| "Het is aannemelijk dat de rente voorlopig laag blijft. De lage rente leidt tot een uitholling van de financiële positie van pensioenfondsen en levensverzekeraars. Meer recent wordt duidelijk dat banken ook gevoelig kunnen zijn voor een aanhoudend lage rente. Banken moeten rekening houden met neerwaartse druk op hun rente-inkomsten. Dit geldt ook voor de Nederlandse banken. Zij zijn weliswaar tot nu toe nauwelijks geraakt door de lage rente, maar de komende tijd valt te verwachten dat hun rente-inkomsten zullen afnemen. Wanneer de rentemarge op nieuwe leningen verder daalt, kan dit de kredietverlening remmen en daarmee de monetaire transmissie belemmeren. De ECB zal deze bijwerking van het ruime monetaire beleid moeten afwegen tegen de mate waarin het monetaire beleid effectief is in het bereiken van prijsstabiliteit." |

Het was in de financiële wereld al reeds lang bekend dat DNB (en diens vertegenwoordiger in de board van de ECB) zich niet kon vinden in het beleid van de ECB. Echter, Nederland had hierin, met een klein aantal andere Eurozone-lidstaten, een minderheid.

20 oktober 2016: geen wijzigingen in het QE-programma

Op 20 oktober 2016 onthield de ECB zich van wijzigingen in het programma.[123] De inflatie-ontwikkeling in de Eurozone werd, ondanks een lichte stijging in september 2016, onbevredigend geacht:

| "This reflected mainly a continued increase in annual energy inflation, while there are no signs yet of a convincing upward trend in underlying inflation. Looking ahead, on the basis of current oil futures prices, inflation rates are likely to pick up over the next couple of months, in large part owing to base effects in the annual rate of change of energy prices." |

Een abrupt stoppen van het aankoopprogramma,in tegenstelling tot gefaseerd afbouwen ("tapering" in het jargon) werd onwaarschijnlijk geacht:

| "I would say, an abrupt ending to bond purchases? I think it's unlikely." |

Gevraagd naar zijn commentaar op de reactie van de financiële markten op geruchten van die strekking:

| "It's very difficult to answer about my expectation of a market reaction following kind of a random statement made by somebody who didn't have any clue or information about that." |

Op de stelling dat het aankoopprogramma van bedrijfsleningen grote (beursgenoteerde) ondernemingen bevoordeelde boven kleinere ondernemingen, antwoordde Draghi ontkennend:

| "Well, I don't have to justify it; I just say that it's not true. As a matter of fact, both the corporate bond programme and the covered bond programme do benefit SMEs as well. They have increased the issuance by large corporates, of course, but in so doing they free space in bank lending. So you can see actually that the spread between loans to SMEs and loans to large corporates has declined quite considerably." |

De vraag waarom de ECB ook obligaties van ondernemingen buiten de Eurozone kocht (waaronder die van Nestlé, Glencore, Novartis en Roche) werd niet bantwoord.

8 december 2016: verlenging QE-programma, maar verlaging van € 80 miljard tot € 60 miljard

Op 8 december kondigde de ECB aan dat het aankoopprogramma zou worden voortgezet tot eind december 2017 of, indien dat nodig zou worden geoordeeld, langer. Het maandelijkse bedrag werd tot eind maart 2017 gehandhaafd op € 80 miljard, en daarna verlaagd tot € 60 miljard. Indien de verwachtingen omtrent groei, dan wel de ontwikkeling van de inflatie daartoe aanleiding zouden geven, zou de ECB zowel de omvang als de duur van het programma kunnen uitbreiden. De minimale looptijd van de te kopen obligaties werd verlaagd van twee jaar tot één jaar; een rendement (YTM) van minder dan de rente op de deposit facility van de ECB (op dat moment -0,4%) werd toegestaan in de mate waarin dat noodzakelijk was ("will be permitted to the extent necessary"). De kans op deflatie was, aldus Draghi, vrijwel verdwenen ("has largely disappeared").[124]

9 maart 2017: voortzetting beleid, ondanks toenemende inflatie

In de vergadering van 9 maart 2017[125] hield de ECB het beleid ongewijzigd, hoewel de inflatie in de Eurozone in de voorafgaande maanden een stijgende lijn had vertoond, en over februari 2017 een niveau van 2,0% had bereikt. Men wees er op dat de recente stijging van de inflatie voornamelijk het gevolg was van stijgende energie- en voedselprijzen. Het aankoopprogramma werd succesvol geacht, doch het was prematuur om tot afbouw te besluiten. Draghi wees er op dat een tot dan toe gebruikelijke passage uit het Introductory statement was geschrapt:

| "So following from this, it's quite clear that the assessment of certain scenarios that were considered very likely before is now telling us that these scenarios are going to become less likely. That had some consequences in our language; namely there was a sentence which has been removed from my introductory statement that used to say, “If warranted, to achieve its objective the Governing Council will act by using all the instruments available within its mandate”. You remember from the previous introductory statement. That's been removed, basically, to signal that there is no longer that sense of urgency in taking further actions while maintaining the accommodative monetary policy stance including the forward guidance. But that urgency that was prompted by the risks of deflation isn't there; that was the judgement, the assessment of the Governing Council." |

26 oktober 2017: halvering maandelijkse aankopen vanaf januari 2018

Op 26 oktober 2017 kondigde de ECB aan dat de aankopen op grond van het programma voor de aankoop van activa (asset purchase programme – APP) tot eind december 2017 zouden doorlopen voor hetzelfde maandelijkse bedrag van €60 miljard. Vanaf januari 2018 is het de bedoeling dat de netto activa-aankopen doorlopen voor een maandelijks bedrag van €30 miljard.[126]

Ontvangen aflossingen zouden worden herbelegd. Draghi hield de mogelijkheid open dat de omvang van de aankopen zelfs weer verhoogd zou kunnen worden:[127]

| "If the outlook becomes less favourable, or if financial conditions become inconsistent with further progress towards a sustained adjustment in the path of inflation, we stand ready to increase the APP in terms of size and/or duration." |

14 juni 2018: aankondiging halvering aankopen en eind programma in december 2018

Op 14 juni 2018 kondigde de ECB aan dat het aankoopprogramma in september 2018 zou worden gehalveerd tot € 15 miljard per maand, en per eind december 2018 gestopt zou worden. Ontvangen aflossingen zouden herbelegd worden gedurende "an extended period of time after the end of our net asset purchases", en in elk geval zo lang als nodig zou worden geacht. De officiële rentes bleven ongewijzigd, en de verwachting werd uitgesproken dat dit zo zou blijven tot de zomer van 2019.[128]

7 maart 2019: aankondiging volgend programma TLTRO's

Op 7 maart 2019 kondigde de ECB een volgend programma van TLTRO's (targeted longer-term refinancing operations) aan: banken konden wederom tegen voordelige condities tweejaars-leningen kunnen aantrekken, mits deze zouden worden besteed aan financieringen die de groei van de economie in de Eurozone zouden bevorderen. Het programma zou lopen van september 2019 tot maart 2021.[129]

| "At today’s meeting the Governing Council of the European Central Bank (ECB) took the following monetary policy decisions: (...) (3) A new series of quarterly targeted longer-term refinancing operations (TLTRO-III) will be launched, starting in September 2019 and ending in March 2021, each with a maturity of two years. These new operations will help to preserve favourable bank lending conditions and the smooth transmission of monetary policy. Under TLTRO-III, counterparties will be entitled to borrow up to 30% of the stock of eligible loans as at 28 February 2019 at a rate indexed to the interest rate on the main refinancing operations over the life of each operation. Like the outstanding TLTRO programme, TLTRO-III will feature built-in incentives for credit conditions to remain favourable. Further details on the precise terms of TLTRO-III will be communicated in due course." |

Tijdens de persconferentie liet ECB-president Draghi zich niet uit over de details:[130]

| "I can't say more than I said in the introductory statement. The pricing, the shape and other details on the TLTRO will be made known in due time. What I just said about whatever incentives, the language you've just quoted, it's the intention of designing in a way that gives built-in incentives for credit conditions to remain favourable, but doesn't get further into being more specific at this point in time." |

Ten tijde van de aankondiging van dit programma was onder de lopende TLTRO-programma's circa € 740 miljard aan leningen verstrekt. De details van het programma zouden in de maanden na de aankondiging worden uitgewerkt, naar analisten aannamen om de ECB in de gelegenheid te stellen de macro-economische ontwikkelingen tussen maart en september 2019 af te wachten.[131]

18 juni 2019: aankondiging mogelijke verdere renteverlagingen

Bij het (jaarlijkse) symposium van de ECB in Sintra, Portugal, waarschuwde ECB-president Draghi dat, gegeven de afkoelende economie in een aantal landen van de Eurozone, het (zeer) accommoderende beleid mogelijk uitgebreid zou moeten worden:[132]

| "Looking forward, the risk outlook remains tilted to the downside, and indicators for the coming quarters point to lingering softness. The risks that have been prominent throughout the past year, in particular geopolitical factors, the rising threat of protectionism and vulnerabilities in emerging markets have not dissipated. The prolongation of risks has weighed on exports and in particular on manufacturing. In the absence of improvement, such that the sustained return of inflation to our aim is threatened, additional stimulus will be required." |

Zowel verdere renteverlagingen als een hervatting van het aankooprogramma (Asset Purchade Program, alias APP) werden als mogelijkheid genoemd:

| "Further cuts in policy interest rates and mitigating measures to contain any side effects remain part of our tools.And the APP still has considerable headroom." |

Dragi verwees naar de taak die de ECB in het EU-verdrag was toebedeeld:

| "Moreover, the Treaty requires that our actions are both necessary and proportionate to fulfil our mandate and achieve our objective, which implies that the limits we establish on our tools are specific to the contingencies we face. If the crisis has shown anything, it is that we will use all the flexibility within our mandate to fulfil our mandate – and we will do so again to answer any challenges to price stability in the future." |

Hij gaf aan dat een periode van inflatie beneden de doelstelling van de ECB ("close to, but below, 2,0%) gecompenseerd zou dienen te worden door een periode van navenant hogere inflatie:

| "What matters for our policy calibration is our medium-term policy aim: an inflation rate below, but close to, 2%. That aim is symmetric, which means that, if we are to deliver that value of inflation in the medium term, inflation has to be above that level at some time in the future." |

12 september 2019: verdere verlaging deposit rate en hervatting QE

Op 12 september 2019 kondigde de ECB een verlaging van de deposit rate van -0,40% tot -0,50% aan.[133] Voorts werd een hervatting van het aankoopprogramma aangekondigd ten bedrage van € 20 miljard per maand, vanaf 1 november 2019. Tevens werden enige wijzigigen in het TLTRO-programma aangekondigd.[134]

De ECB noemde als redenen de ontwikkeling van de inflatie, die achter bleef bij de doelstelling van de ECB, en de afnemende economische groei:

| "Today’s decisions were taken in response to the continued shortfall of inflation with respect to our aim. In fact, incoming information since the last Governing Council meeting indicates a more protracted weakness of the euro area economy, the persistence of prominent downside risks and muted inflationary pressures. This is reflected in the new staff projections, which show a further downgrade of the inflation outlook." |

EU-lidstaten die daartoe de mogelijkheden hadden werden opgeroepen om meer uit te geven; andere lidstaten werden opgeroepen om hun begroting beter op orde te krijgen:

| "In view of the weakening economic outlook and the continued prominence of downside risks, governments with fiscal space should act in an effective and timely manner. In countries where public debt is high, governments need to pursue prudent policies that will create the conditions for automatic stabilisers to operate freely. All countries should reinforce their efforts to achieve a more growth-friendly composition of public finances." |

Draghi benadrukte dat de besluiten unaniem waren. Hij stelde dat de banengroei van 11 miljoen in de Eurozone grotendeels was toe te schrijven aan de maatregelen van de ECB:

| "Almost all the things that you see in Europe, the creation of more than 11 million jobs over a short period of time, the recovery, the sustained growth for several quarters were by and large produced by our monetary policy. There was very little else, of course there were structural reforms in some countries, in some countries." |

In reactie op een suggestie van de Amerikaanse vermogensbeheerder BlackRock om rechtstreeks geld aan consumenten te geven ("[to put] money, central bank money, directly in the hands of citizens") zei Draghi dat dit geen taak van een centrale bank was:

| "Also let’s keep in mind all the times that giving money to people in whatever form, it’s a fiscal policy task, it’s not a monetary policy task." |

Kritische reactie DNB

DNB-president Knot reageerde in een persbericht d.d. 13 september 2019[135] in (voor centrale bankiers) opmerkelijk kritische bewoordingen:

| "Klaas Knot, president van De Nederlandsche Bank en lid van de Raad van Bestuur van de ECB, spreekt zich tegen het pakket uit. "Dit brede pakket aan maatregelen, en met name het opnieuw opstarten van het aankoopprogramma van obligaties staat in geen verhouding tot de huidige economische omstandigheden, en er zijn gegronde redenen om de effectiviteit in twijfel te trekken. De economie in het eurogebied draait op volledige bezetting, en de lonen stijgen. Financieringscondities voor burgers, bedrijven en overheden zijn ongekend ruim, en vormen geen obstakel voor kredietverlening, consumptie en investeringen. Tegelijkertijd zijn er toenemende signalen van een gebrek aan investeringen met een laag risicoprofiel, verstoorde prijsvorming op financiële markten en overmatig risicozoekend gedrag op huizenmarkten."

"Door de economische vertraging is het onvermijdelijk dat het langer duurt voordat de ECB haar inflatiestreven van beneden maar dicht bij de 2% behaalt, maar dat wil niet zeggen dat het streven uit beeld is geraakt. Er is ook geen sprake van deflatierisico, noch zijn er aanwijzingen voor een eurogebied-brede recessie. Het enige wat op dit moment waarneembaar is, is dat de inflatievooruitzichten achterblijven bij het ECB-streven. Dat is zorgwekkend, maar betekent niet dat het opnieuw opstarten van een zwaar middel zoals het aankoopprogramma het geëigende instrument is."" |

18 maart 2020: maatregelen ECB in verband met de coronacrisis

Op 18 maart 2020 kondigde de ECB in verband met de coronacrisis een nieuw aankoopprogramma (Pandemic Emergency Purchase Programme, afgekort PEPP) aan, waarbij tot tenminste eind 2020 voor een bedrag van € 750 miljard leningen op grond van de diverse bestaande programma's zouden worden opgekocht. Voor Griekse staatsleningen werden de criteria versoepeld; voor commercial paper kwam ook commercial paper van niet-financiële ondernemingen in aanmerking. De onderpandseisen werden versoepeld. Voor zover restricties die de ECB zichzelf had gesteld ("self-imposed limits") een belemmering zouden vormen, zouden die restricties herzien worden.[136]

In de weken daarna nam het balanstotaal van de ECB sterk toe, vooral door leningen met enerzijds looptijden van circa 3 maanden en anderzijds leningen met een looptijd van 3 jaar, tot ruim boven € 5.000 miljard.

Kwantitatieve versoepeling door de Zweedse centrale bank

Op 12 februari 2015 kondigde de Zweedse centrale bank Riksbank aan voor 10 miljard Zweedse kronen (circa 1 miljard euro) Zweedse staatsleningen met looptijden van 1 tot 5 jaar te zullen opkopen.[137] Op 18 maart werd aangekondigd dat het programma met 30 miljard kronen zou worden uitgebreid. Op 2 juli 2015 kondigde de Zweedse centrale bank een verdere vergroting van het QE-programma aan, met een additionele SEK 45 miljard (circa € 4,8 miljard). Tevens werd de deposit rate verlaagd tot -0,35%.[138] Op 28 oktober 2015 kondigde men nogmaals een vergroting van het QE-programma aan, met SEK 65 miljard.[139]