Optie

Een optie is een recht om binnen een afgesproken periode een bepaald goed te kopen of te verkopen, soms voor een vastgestelde prijs.

| Effecten | |

|

Effecten | |

|

Derivaten | |

|

Obligatie per coupon | |

|

Bijzondere obligaties | |

Wie een koopoptie neemt op een huis heeft dat huis nog niet gekocht, maar verzekert zich voor een korte periode van de mogelijkheid om te kopen. De verkoper mag het huis gedurende die periode niet aan een ander verkopen. Een dergelijke optie heeft een looptijd van enkele dagen en wordt vaak gratis geboden.

Wie een koopoptie neemt op een aandeel, koopt het recht om het aandeel voor een bepaalde prijs te kopen. Hij betaalt daarvoor een bedrag aan degene die het recht verleent.

Een optie is een afgeleid product, ofwel een derivaat. De waarde van de optie is gebaseerd op de waarde van het onderliggende product, de looptijd, de beweeglijkheid van de prijs van de onderliggende waarde en de rente.

Geschiedenis

Al in de klassieke oudheid kunnen we opties terugvinden. Ten tijde van de Oude Grieken werden opties bijvoorbeeld verhandeld op het gebruik van olijfpersen. Als de olijfoogst bijzonder goed was, waren er veel persen nodig; viel de oogst juist tegen, dan was er weinig behoefte aan deze apparatuur. Hoewel het mechanisme van de optie dus al geruime tijd bekend is moest men eerst tot een vorm van standaardisatie komen voordat ze op een effectenbeurs verhandelbaar konden worden. Iemand die een recht heeft om ofwel driehonderd olijfpersen te gebruiken, ofwel nul, kan immers niet handelen met iemand die er maar 25 nodig heeft. Bovendien moest ervoor gezorgd worden dat de looptijden van bepaalde rechten gelijk zouden luiden. In het begin van de 20e eeuw werden er door commissionairs ook al hausse en baisse premies verhandeld. Na standaardisering werden opties geschikt voor een beursverhandeling, waarbij het gros van de opties tegenwoordig niet meer noteert op zaken als olijfpersen en huizen, maar veelal gehandeld wordt in opties met aandelen of obligaties als onderliggende waarde. Ook worden opties verhandeld in bulkgoederen als olie en graan, en waarden zoals goud of de AEX index.

De beurshandel in gestandaardiseerde opties zoals die tegenwoordig bekend zijn begon in 1973 in Chicago aan de Chicago Board of Trade. In Europa begon de optiehandel op 4 april 1978 in Amsterdam met de EOE European Options Exchange.

Callopties

Wie een calloptie koopt, krijgt daarmee het recht om een bepaalde onderliggende waarde binnen een gedefinieerde periode te kopen tegen een van tevoren vastgestelde prijs. Het bedrag waartegen de optie wordt verhandeld noemt men de optiepremie.

Wie een calloptie schrijft, verplicht zich er toe een onderliggende waarde tegen een van tevoren vastgestelde prijs te verkopen. Dit verkopen is alleen een plicht als dit op zichzelf onvoordelig is, geen recht als het voordelig is. De schrijver ontvangt als compensatie de premie ofwel de prijs van de optie.

Wanneer aan het eind van de looptijd (bij expiratie) van de optie de prijs van de onderliggende waarde onder de afgesproken uitoefenprijs ligt, zal de optie geen waarde meer hebben. Men kan immers deze onderliggende waarde goedkoper kopen dan voor de afgesproken prijs. Ligt de prijs echter hoger dan de uitoefenprijs, dan zal de optiehouder zijn rechten uitoefenen. Simpel gezegd; de koper van de calloptie speculeert op een stijging van het aandeel op termijn.

Bij een calloptie ligt delta tussen 0% en 100%. De delta voor een schrijver is het tegengestelde, dus tussen -100% en 0%. Het schrijven van een calloptie zonder andere positie met een delta van 100% (zoals bezit van de onderliggende waarde) is in principe riskant: de waarde van de positie is naar beneden onbegrensd omdat de waarde van de onderliggende waarde naar boven onbegrensd is.

Putopties

De koper van een putoptie heeft een recht gekocht om een onderliggende waarde tegen een van tevoren afgesproken koers te verkopen. Iemand die bepaalde aandelen heeft en deze wil houden kan zich door koop van een geschikte putoptie dus "verzekeren" van de waarde van zijn aandelen gedurende de looptijd van de optie. Voor deze verzekering betaalt de koper een bedrag.

De schrijver van een putoptie verplicht zich een onderliggende waarde af te nemen tegen een van tevoren afgesproken prijs. Dit kopen is alleen een plicht als dit op zichzelf onvoordelig is, geen recht als het voordelig is. Als vergoeding ontvangt de schrijver van de koper het premiebedrag.

Wanneer aan het eind van de looptijd (bij expiratie) van de optie de handelsprijs van de onderliggende waarde boven de afgesproken prijs ligt zal de optie geen waarde meer hebben. Men kan immers zonder de optie de waarde duurder verkopen dan met de schrijver van de optie is afgesproken. Ligt de prijs echter lager dan de op de optie vastgelegde prijs, dan zal de optiehouder bij de schrijver komen om zijn rechten uit te oefenen. Simpel gezegd; de koper van de putoptie speculeert op een daling van het aandeel op termijn.

Bij een putoptie ligt delta tussen -100% en 0%. De delta voor een schrijver is het tegengestelde, dus tussen 0% en 100%. De mogelijke negatieve waarde van de afwikkeling is beperkt tot het moeten betalen van de uitoefeningsprijs voor iets dat waardeloos is geworden.

Looptijd en expiratie

Voor normale opties zijn gestandaardiseerde looptijden afgesproken. Deze looptijden eindigen doorgaans op de derde vrijdag van de desbetreffende maand (Officieel: de zaterdag na de derde vrijdag van de desbetreffende maand). De 'december 2007-opties' liepen bijvoorbeeld af op 21 december 2007. Het aflopen van contracten noemt men expiratie. Op een expiratiedag kan er veel handel plaatsvinden, omdat partijen dan hun posities afwikkelen en de waarde van de opties sterk kan fluctueren. De tijdswaarde van de opties is klein, dus een kleine beweging in de onderliggende waarde kan grote gevolgen hebben.

Voor de Nederlandse indexopties verloopt de expiratie tussen 15:30 en 16:00. Elke minuut wordt de stand van de AEX bepaald, zodat het expiratieniveau van deze index ongeveer het gemiddelde is van de stand gedurende dit half uur. Door deze constructie met gemiddeldes wordt voorkomen dat het expiratieniveau gemanipuleerd wordt. De aandelenopties kunnen in Amsterdam tot acht uur 's avonds op de expiratievrijdag worden uitgeoefend.

Weekopties en dagopties

Op 26 mei 2006 heeft Euronext voor het eerst in Europa opties geïntroduceerd met een looptijd van een week. Deze weekopties op de AEX Index beginnen elke vrijdag met handelen en lopen zeven dagen later af. Alleen tijdens de expiratieweek van de normale opties worden er geen nieuwe weekopties geïntroduceerd. Euronext is op 31 maart 2008 van start gegaan met opties met een looptijd van slechts één dag. Deze opties zullen de dag nadat ze geïntroduceerd zijn aflopen, en hebben behalve de dagoptie die het weekend overspant dus een looptijd van 31 uur (van negen uur 's ochtends tot vier uur in de middag de dag daarna). De handel in deze kortlopende opties is een groot succes gebleken.

Amerikaanse versus Europese opties

Er wordt een onderscheid gemaakt tussen Amerikaanse en Europese opties. Amerikaanse opties kunnen tijdens de hele looptijd van de optie uitgeoefend worden. Europese opties kunnen alleen op de afloopdatum uitgeoefend worden. Bovendien vindt bij de opties Amerikaanse stijl de afwikkeling fysiek plaats terwijl bij de opties Europese stijl dit cash gebeurt.[1] Exotische opties zoals de Bermudan en Canarian opties zijn een soort mengvorm, deze kunnen alleen tussen vooraf gestelde intervallen uitgeoefend worden. De benaming Amerikaans of Europees heeft verder geen enkele betrekking op de opties in de Verenigde Staten of in Europa; op beide markten zijn aandelenopties over het algemeen "Amerikaans" en indexopties "Europees".

Waardering van een optie

Het is niet mogelijk om de exacte prijs van een optie te bepalen als er onzekerheid bestaat over het verloop van de onderliggende waarde in de toekomst. Om met deze onzekerheid om te gaan maakt men een inschatting van de verwachte volatiliteit van de onderliggende waarde, ongeacht de richting van de beweging. Overige variabelen die van belang zijn voor de prijsbepaling van opties zijn concreter en vaak bekend. Met behulp van het Black en Scholes model of een binomiaal model kan men de prijs van een optie bepalen. De prijs blijft echter het resultaat van de variabelen die men gebruikt in het model, en de prijs kan derhalve nooit bepaald worden omdat deze variabelen slechts schattingen zijn die per optiehandelaar kunnen verschillen.

Factoren die de optiepremie bepalen:

- looptijd - Hoe langer de looptijd, hoe groter de kans dat een bepaalde onderliggende waarde een grote beweging laat zien en de optie veel geld waard wordt. Daarom zijn opties met een langere looptijd altijd meer waard dan kortlopende opties, behoudens bijzondere situaties bij European Style opties.

- uitoefenprijs (ook wel strike)- Hoe kleiner het verschil tussen uitoefenprijs en koers van de onderliggende effecten, hoe hoger(?) het risico, hoe hoger de optiepremie boven op de intrinsieke waarde.

- prijs van de onderliggende waarde - De afstand van de prijs van de onderliggende waarde tot de uitoefenprijs is uiteindelijk waar het om draait.

- rentestand - voor de cashflows die samenhangen met de optie positie en het afdekken van de risico's, is de rentestand van groot belang. Zeker voor opties met langere looptijden.

- verwachte volatiliteit - De volatiliteit is de beweeglijkheid (omhoog en omlaag) van het aandeel. Hoe volatieler de waarde van de onderliggende effecten, hoe groter de kans dat de optie veel geld waard zal worden. De hoogte van de verwachte toekomstige volatiliteit is een van de belangrijkste variabelen die van invloed is voor professionele optiehandelaren. De verwachte volatiliteit kan sterk fluctueren en verschilt per uitoefenprijs en looptijd.

- tussentijdse cashflows uit de onderliggende waarde (dividend) - het uitkeren van dividend heeft betrekking op de prijs van de onderliggende waarde in de toekomst, en heeft een grote impact op de waardering van de opties. Met name bij opties met langere looptijden en meerdere dividenduitkeringen is dit aspect van groot belang. Professionele optiehandelaren maken inschattingen van toekomstige dividendstromen.

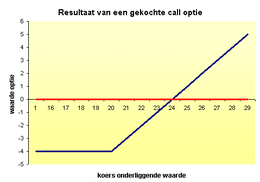

Een optie heeft een intrinsieke waarde wanneer de beurskoers boven de uitoefenprijs ligt bij een calloptie of wanneer de beurskoers onder de uitoefenprijs ligt bij een putoptie. In de grafiek hiernaast: bij een uitoefenprijs van 20 euro heeft de optie een intrinsieke waarde vanaf die 20 euro. Het resultaat is echter tot 24 euro nog negatief, omdat de optiepremie 4 euro is. Deze 4 euro wordt ook wel aangeduid als de tijdswaarde van de onderliggende optie. Maar omdat de premie al betaald is, zal de optie vanaf deze koers wel uitgeoefend worden, tot 24 euro om het verlies te beperken, en pas boven 24 euro om de winst te incasseren.

Voor de verhouding tussen de intrinsieke waarde en de koers van de onderliggende waarde worden een drietal termen gebruikt:

- in-the-money

De optie heeft intrinsieke waarde, de koers ligt boven de uitoefenprijs (calloptie), is het verschil groot, dan is de optie deep-in-the-money. - at-the-money

de beurskoers is exact gelijk aan de uitoefenprijs - out-of-the-money

de optie heeft geen intrinsieke waarde, de koers ligt bij een calloptie onder de uitoefenprijs.

Verwachte volatiliteit

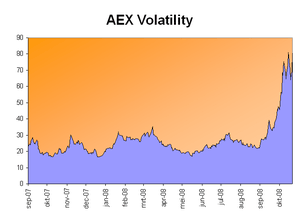

Een van de belangrijkste variabelen voor de waardering van opties is de verwachte volatiliteit. Deze verwachte volatiliteit kan worden afgelezen uit de opties zoals die verhandeld worden in de markt. De hoogte van de verwachte (of "implied") volatiliteit wordt regelmatig gebruikt voor analyses. Het geeft de "angst" weer die in de markt heerst. De VDAX, VIX en VAEX geven de verwachte volatiliteit weer voor opties op respectievelijk de DAX, S&P 500 en de AEX Index.

In werkelijkheid bestaat de verwachte volatiliteit niet. De weergegeven "angst" in de markt is een meetbaar actueel feit. Het is een expliciet gegeven in plaats van een impliciete voorspelling. De VAEX-grafiek, met onduidelijke x-as waarden, is vrij nauwkeurig na te maken ondanks verschillende grootheden en onzuiverheden. Dit kan door uit te rekenen hoeveel procent de hoogste stand per dag van de AEX-index, over de periode september 2007 tot en met oktober 2007, hoger was dan de laagste stand van de dag. Bereken, te beginnen met de uitkomst van 7 september 2007, het gemiddelde van deze en vier voorliggende uitkomsten. Een grafiek van deze 295 5-daagse gemiddelden benadert de VAEX-grafiek, een enkele piek daargelaten. Dit zou betekenen dat optiepremies altijd een perfecte voorspeller zijn van de toekomstige volatiliteit. In de praktijk wordt de historische volatiliteit gevolgd, in zeer beperkte mate gecorrigeerd met verwachtingen, en is er geen sprake van een feilloze impliciete volatiliteit.

Onderliggende waarde

Particuliere beleggers zijn het meest vertrouwd met eenvoudige opties op aandelen en aandelenindices. Deze worden dan ook het meeste verhandeld op Euronext. Ook op andere onderliggende waarden worden opties verhandeld, waarbij vooral de opties op rentestanden tussen banken onderling op grote schaal verhandeld worden. De exacte specificaties per optieklasse kan verschillen, maar het elementaire principe van calls en puts is overal gelijk.

Voorbeelden van onderliggende waarden:

- Aandelen

- Rentestanden (bijvoorbeeld op 6 maands euribor, zie ook caps en floors)

- Valuta (bijvoorbeeld dollar/euro)

- Commodities (bijvoorbeeld goud, olie, aardappelen)

- Aandelenindices (bijvoorbeeld AEX, DAX)

Een populaire bewering is dat optiehandel een zero-sum game zou zijn. De winst van de ene partij is het verlies van de andere partij. Optiehandel is echter geen zero-sum game. Ten eerste hebben beide partijen bij het aangaan van de overeenkomst een positieve uitkomstverwachting, inclusief transactiekosten. Daarmee is het geen zero-sum game meer. In de praktijk is het ook geen zero-sum game, omdat de positie niet risicoloos kan worden aangegaan zonder de onlosmakelijke afdekking. Zo kan een verlies op een verkochte calloptie (meer dan) worden goedgemaakt door een stijging van de koers van het onderliggende aandeel. Zowel de koper als de verkoper van de calloptie kunnen de positie tegelijkertijd winstgevend afsluiten. De koper van de calloptie profiteert van de stijging van de waarde van de optie. De verkoper van de calloptie profiteert van de koersstijging van het onderliggende aandeel, maar levert een deel van die koerswinst in door de gestegen waarde van de optie.

Handelseenheid

Bij aandelenopties is de handelseenheid (unit of trading), ook contract genoemd, meestal een optie met als onderliggende waarde 100 aandelen.[2]

Handel

De Nederlandse optiemarkt staat bekend als liquide en inzichtelijk voor particuliere beleggers. In tegenstelling tot buitenlandse optiebeurzen worden er in alle optieseries bied- en laatprijzen afgegeven. Daardoor is het eenvoudig om te zien wat een optie waard is, en op welke prijzen men kan handelen. De beurs Euronext verplicht professionele handelaren continu hun prijzen ("quotes") af te geven. Dat gebeurt tegenwoordig automatisch met computersystemen.

Ten tijde van het systeem met fysieke handel op de beursvloer namen veel verschillende optiehuizen deel aan de handel. Tegenwoordig zijn veel kleinere partijen in de problemen gekomen door het toegenomen belang van investeringen in software en de krappere spread tussen de bied- en laatprijs. De grootste optiehuizen op de Amsterdamse beurs zijn in volgorde van grootte[3]

- Optiver

- International Marketmakers Combination (IMC)

- All Options

- Scrocca

- 323 Trading

- Tibra

Kleinere spelers op de Nederlandse optiebeurs zijn Flow Traders en Leopark. Optiehuis Intal is eind mei 2008 ten onder gegaan[4][5].

Er bestaan drie manieren om opties te verhandelen:

- Schermhandel. Toegankelijk voor alle beleggers, handelaren en market makers. Doorgaans niet voor heel grote transacties.

- Telefonische professionele handel via brokers. Transacties met minimumgrootte, alleen professionele market makers en banken. Brokers krijgen commissie per transactie. Afgesproken transacties vinden wel plaats via de beurs.

- OTC handel. Meestal ook via brokers, maar het betreft hier alleen transacties tussen banken en het matchen gaat volledig buiten de beurs (en is derhalve niet zichtbaar voor de rest van de markt). Alleen heel grote transacties.

Risico

Bij handel in aandelen komt het slechts zelden voor dat een aandeel zijn complete waarde verliest. Meestal is het risico beperkt tot enkele procenten of enkele tientallen procenten van het ingelegde vermogen. Bij de handel in opties ligt dat heel anders: door de hefboomwerking van het optiemechanisme komt het heel regelmatig voor dat men bij aankoop en verkoop van opties het gehele ingelegde vermogen kwijtraakt. Voor degene die callopties heeft geschreven zonder de aandelen in bezit te hebben kunnen de verliezen in theorie onbeperkt oplopen.

Om de risico's te beperken eist de beurs dat er voldoende onderpand aanwezig is om eventuele verliezen te kunnen financieren. Dit noemt men de margin die men aan moet houden. Op het moment dat dit bedrag onvoldoende is gaat men over tot een zogenaamde margin call, waarbij men vijf dagen de tijd heeft om tekorten aan te zuiveren voordat de bank gaat liquideren. De term margin call heeft overigens betrekking op het bericht dat men ontvangt, en heeft verder niets te maken met callopties. In de professionele handel wordt vaker de term haircut gebruikt om het bedrag aan te duiden dat men moet aanhouden ter dekking van optieposities.

Optiestrategieën

Werknemersopties

Een werknemersoptie (ook wel genoemd personeelsoptie of kortweg optie) is een bijzonder vorm van een calloptie waarbij een werknemer van zijn werkgever (of een aan hem gelieerde partij) het recht krijgt om gedurende een bepaalde periode (de looptijd van de optie) tegen een vooraf vastgestelde prijs per aandeel (de uitoefenprijs van de optie) aandelen in een vennootschap te kopen.

Literatuur

- (en) McMillan, Lawrence G. (2002). Options as a Strategic Investment, 4th ed., Prentice Hall. ISBN 0-7352-0197-8

- Geels, Harry J. & Ahrens, Michael M. (2008). Succesvol traden in opties, futures en turbo's. ISBN 978-9077553-06-0

Bronnen, noten en/of referenties

|

| Financiële derivaten | ||||||||

|---|---|---|---|---|---|---|---|---|

|