Samengestelde interest

Samengestelde interest, ook rente op rente genoemd, houdt in dat over de rente die op een kapitaal wordt gekweekt, dan wel over een lening verschuldigd is, maar die niet wordt opgenomen of afgelost, ook weer rente wordt betaald. Het tegendeel is enkelvoudige interest, die alleen over het oorspronkelijke kapitaal/de hoofdsom van de lening wordt berekend.

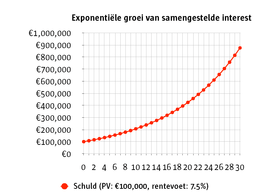

Bij enkelvoudige interest groeit het kapitaal/de lening lineair, bij samengestelde interest volgens een steeds steilere curve (exponentieel), volgens de formule

Hierin is:

- k = huidige waarde in munteenheid

- K = toekomstige waarde in munteenheid

- n = periode

- i = rentevoet per periode (als fractie, dat is percentage gedeeld door 100)

Geschiedenis

Een van de oudste berekeningen van een schuld met samengestelde interest komt voor in een inscriptie uit 2402 v.Chr., waarin de koning van Lagasj de achterstallige huur met rente berekent over een stuk land waarop hij aanspraak maakt, maar dat door buurstaat Umma wordt bezet. Ook in hindoeïstische wetboeken uit de periode die samenvalt met de vroege middeleeuwen blijkt het principe bekend; latere geschriften uit India geven blijk van boekhoudkundige methoden om samengestelde interest en gedeeltelijke afbetaling te combineren. Zowel in India als later in China werd het potentieel ontwrichtende effect op schuldenaars erkend en werden rentebedragen wettelijk gemaximeerd op de hoofdsom van de lening.[1]

Berekening

De 72-regel

Een handig hulpmiddel om het effect van de samengestelde interest te schatten, is de 72-regel, die aangeeft hoe lang het (bij benadering) duurt voordat een bedrag verdubbelt:

- rentepercentage per periode aantal perioden = 72[2]

Het getal 72 is ook handig omdat het eenvoudig deelbaar is: als de effectieve jaarrente 4% bedraagt, duurt het ongeveer 18 jaar voordat een bedrag verdubbeld is; bij 6% duurt dit circa 12 jaar. Een ander getal dan 72 kan een betere benadering geven, afhankelijk van de rente per periode:

- tot 0,5%: 69

- van 0,5% tot 3,5%: 70

- van 3,5% tot 6,5%: 71

Zie ook bankenformule.

Exacte berekening

Bij pensioenstortingen is met een rekenmachine snel het rendement te berekenen. Bij een eenmalige storting is na 40 jaar bij een rendement van 8% het kapitaal met een factor 24,5 toegenomen. Bij een rendement van 4% is het slechts een factor 4,9.

Pensioenopbouw is een schoolvoorbeeld van de doorwerking van samengesteld interest.

Schadeberekeningen

De manier waarop vertragingsrente wordt berekend over zogenaamde vertragingsschade (meestal rente berekend voor te late betaling) is wettelijk of contractueel bepaald. In Nederland wordt vertragingsrente in principe samengesteld berekend, in België wordt enkelvoudige rente gehanteerd. In beide gevallen wordt gebruikgemaakt van een wettelijk tarief, waarvan eveneens per contract kan worden afgeweken.

Externe links

- samengestelde rente

- Calculate the multiple or final value resulting from exponential growth - Calculator samengestelde rente

Bronnen, noten en/of referenties

|