Koopwoning

Een koopwoning is een woning die eigendom is van een particulier (in het algemeen de bewoner van de woning).

De meeste koopwoningen worden gefinancierd met een hypothecaire lening van een bank. De eigenaar van de koopwoning geeft via een hypotheekakte, te verlijden door een notaris, zekerheid aan de bank. De eigenaar heet in de notariële akte hypotheekgever; de bank heet hypotheeknemer. Het geven van zekerheid door middel van de woning als hypothecair onderpand wil zeggen, dat de bank in het uiterste geval, als de eigenaar te ver achter is met de betaling van zijn termijnen van rente en aflossing, het pand mag veilen via een executoriale veiling, dan wel onderhands mag verkopen met toestemming van de president van de rechtbank. De schuld aan de bank wordt dan als eerste uit de verkoopopbrengst betaald. Doordat de verkoop ook onderhands kan geschieden, is het aantal gedwongen veilingen de laatste jaren aanzienlijk afgenomen.

De notaris schrijft elke eigendomsoverdracht van een koopwoning en elke daarop gevestigde hypotheek in in de registers, die worden gehouden bij het kadaster. Die registers zijn openbaar, zodat eenieder tegen betaling de gegevens omtrent de eigendom en hypotheek van een bepaalde koopwoning kan opvragen.

Het begrip koopwoning wordt meestal gebruikt in tegenstelling tot huurwoning, dat wil zeggen een woning, die in eigendom is bij een verhuurder (een particulier, belegger of een woningbouwvereniging), die een overeenkomst van verhuur en huur, meestal vastgelegd in een huurcontract, heeft gesloten met de bewoner van de huurwoning, die daarvoor maandelijks huur betaalt.

Een bijzondere categorie koopwoningen wordt gevormd door woningen die verkocht worden tegen een lagere prijs in combinatie met specifieke verkoopregulerende bepalingen. Deze bepalingen zorgen ervoor dat betaalbare koopwoningen ook op de langere termijn voor kopers met lagere inkomens toegankelijk blijven. Deze bijzondere koopvorm is ook wel bekend als Maatschappelijk Gebonden Eigendom; de moderne toepassing hiervan is Koopgarant.

In en aan een eigen woning mag de eigenaar, met inachtneming van de plaatselijke (bouw)voorschriften, zoveel wijzigen als hij of zij wil. Zonder toestemming van de verhuurder, ook wel huisbaas genoemd, mag de bewoner van een huurhuis niet zo maar veranderingen aanbrengen of verbouwen.

Kopen versus huren

Zowel het bewonen van een koopwoning heeft voordelen, als het bewonen van een huurwoning.

Voordelen koopwoning:

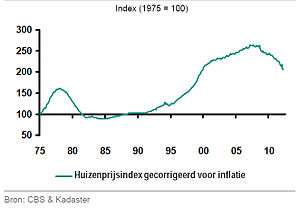

- op een gewilde, goede locatie stijgt de koopwoning mogelijk méér in waarde dan de inflatie bedraagt

- door de inflatie wordt de hypotheekschuld jaarlijks minder zwaar

- de betaalde hypotheekrente is tot nu toe fiscaal aftrekbaar, de zgn. hypotheekrenteaftrek

- mogelijke waardestijging van de woning kan leiden tot vermogensvorming

- aflossen van de lening draagt bij tot vermogensvorming

- de eigenaar van de koopwoning kan naar eigen inzicht inrichten, wijzigen en verbouwen

- de eigenaar is vrij om zelf te kiezen aan wie hij werkzaamheden uitbesteedt, op eigen voorwaarden

Nadelen koopwoning:

- de eigenaar van de koopwoning begint meestal met een forse schuld

- aftrek van betaalde hypotheekrente in de toekomst is politiek discutabel

- in tijden van recessie is verkoop voor een goede prijs moeilijk

- waardedaling van de woning kan leiden tot een restschuld bij verkoop van de woning

- de eigenaar van een koopwoning kan niet eenvoudig verhuizen

- verhuizen is kostbaar als gevolg van belastingen bijvoorbeeld overdrachtsbelasting en notariskosten

- alle kosten van onderhoud van de koopwoning komen ten laste van de eigenaar

- Niet iedereen mag een huis opkopen. Je moet aan de inkomens eisen voldoen van de banken om een hypotheek te kunnen krijgen

Voordelen huurwoning:

- de bewoner van een huurwoning kan eenvoudig en met relatief weinig kosten verhuizen

- de kosten van onderhoud van een huurwoning komen ten laste van de huisbaas

- de bewoner ondervindt geen nadeel van prijsdalingen

- Je hebt recht op huurbescherming

- Je hebt ook recht op huurtoeslag

Nadelen huurwoning:

- de huurder profiteert niet van prijsstijgingen

- de huurder profiteert niet van de inflatie

- de huurder profiteert niet van aftrek hypotheekrente

- de huurder profiteert niet van vermogensvorming door aflossingen; wel kan hij sparen

- de huurder betaalt (mogelijk) elk jaar huurverhoging

- de huurder is vaak verplicht om bepaalde werkzaamheden te laten uitvoeren door de verhuurder, en heeft minder invloed op de voorwaarden waaronder en tijd waarop de werkzaamheden worden uitgevoerd

Scheefwonen, scheefkoopwonen en scheeflenen.

Het scheefwonen duidt op mensen die een hoger inkomen hebben maar in een relatief goedkopere huurwoning wonen. Dit zijn de zogenaamde scheefwoners.

Daarnaast is er een nieuwe vorm die ter discussie staat: scheefkoopwonen. Scheefkoopwonen duidt naast het scheefwonen in huurwoningen op het scheefwonen in koopwoningen. Veel hogere inkomens wonen in een gemiddeld goedkope koopwoning en ontvangen relatief meer belasting terug van de aftrekbare hypotheekrente. Tevens zouden eigenhuizenbezitters met een hoog inkomen en een relatief goedkope koopwoning meer hypotheekrente kunnen betalen. Voor eigenwoningbezitters met een lagere inkomen zou dan de hypotheekrente omlaag kunnen gaan. Tevens zou dit de doorstroming van scheefkoopwoners naar duurdere koopwoningen bevorderen.

Een andere vorm die vaak bekritiseerd wordt is het zogenaamde scheeflenen. Scheeflenen duidt bewoners aan die in relatief dure koopwoningen wonen ten opzichte van hun inkomen. Deze woonvorm kan voor deze groep enkel gefinancierd worden op basis van de hypotheekrenteaftrek in combinatie met een (grotendeels) aflossingsvrije-hypotheek. Deze groep is erg kwetsbaar ten tijde van dalende huizenprijzen, omdat zij te weinig inkomen hebben om af te lossen.

Zie ook

Externe link

- Woningmarktcijfers: Minder huizen verkocht; prijzen dalen licht Nederlandse Vereniging van Makelaars (NVM), 9 oktober 2008

| Zoek koopwoning op in het WikiWoordenboek. |