Vastgoedzeepbel

Een vastgoedzeepbel of onroerendgoedzeepbel is een economische zeepbel die periodiek voorkomt in vastgoedmarkten. Dit fenomeen wordt gekenmerkt door een snelle toename van de taxatiewaarde van onroerende zaken, zoals woningen, totdat een onhoudbaar niveau wordt bereikt ten opzichte van de financieringslast en (voor beleggers) het rendement, alsmede andere economische elementen. Het kan worden gevolgd door een snelle daling van de waarde van het goed (onder meer bekend als het instorten van de huizenprijzen of een vastgoedcrash) met als gevolg dat vele eigenaren een hypotheekschuld hoger dan de waarde van het bezit overhouden. Net als in andere economische zeepbellen wordt meestal pas achteraf (na de crash) het eind van de zeepbel bepaald.

Achtergrond

Een vastgoedzeepbel wordt vaak aangejaagd door een lage rentestand, waardoor financiering, bijvoorbeeld in de vorm van een hypotheek, relatief goedkoop te verkrijgen is. Hierdoor trekt de vraag naar vastgoed (als eigen woning of als beleggingsobject) aan. Omgekeerd wordt het leeglopen van een vastgoedzeepbel vaak, maar niet altijd[1], geïnitieerd door een stijgende rente. De hieruit voortvloeiende hogere hypotheeklasten zorgen voor een afnemende vraag naar woningen en een daling van de huizenprijzen. Voor beleggers speelt met name het rendement op de belegging een rol. Zo lang dit rendement hoger is dan de financieringslast blijft de belegging betaalbaar. Daarnaast wordt het rendement op vastgoed voortdurend vergeleken met de rendementen op andere beleggingsvormen. Met name vastrentende waarden, zoals obligaties, worden hiervoor gebruikt. Een stijgende rente geeft een hoger rendement op vastrentende waarden, waardoor een vastgoedbelegging onaantrekkelijker wordt.

In tegenstelling tot een beurskrach na een zeepbel is een vastgoedcrash gewoonlijk een langzamer proces omdat de eigenaren, indien mogelijk, doorgaans vast blijven houden aan hun vastgoed en weigeren om het object tegen een substantieel lagere prijs te verkopen. Historisch gezien blijven de prijzen gemiddeld dan ook meestal "vlak" voor een periode van 3-5 jaar. Door de inflatie zakken de prijzen dan nominaal gezien niet, maar reëel gezien wel. Er zijn uitzonderingen, zoals in Los Angeles in de beginjaren 90, waar zowel de echte als de nominale waarde van het vastgoed instortte. Door de lage inflatie in de meeste landen was de verwachting dat de meeste correcties een instorting van de echte en de nominale waarde van vastgoed tot gevolg zouden hebben.

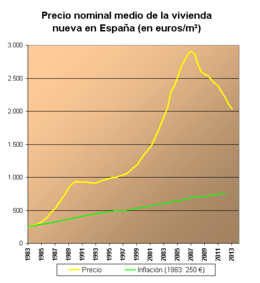

- Ierland 2007: -10%[2]

- Denemarken 2007: -12%[3]

- Verenigde Staten 2007: -14%[4]

Gevolgen

Voorspellingen

In tijden van stijgende huizenprijzen verschijnen er regelmatig voorspellingen dat de prijzen zullen dalen. Het blijkt moeilijk om een accurate voorspelling te doen. Bij een daling van vastgoedprijzen hoeft overigens geen sprake van een zeepbel te zijn. De "Economist" schreef in december 2005 dat "de huidige wereldwijde stijging van huizenprijzen de grootste vastgoedzeepbel in de geschiedenis is" en dat het probleem in vele gebieden voorkomt, zoals grote delen van de Verenigde Staten, Verenigd Koninkrijk, België, Nederland, Australië, Nieuw-Zeeland, Ierland, Spanje, Zuid-Afrika, India en China. Het crashen van de Japanse zeepbel vanaf 1990 was desastreus voor de Japanse economie en de mensen die het moesten doorstaan[5], hetzelfde geldt voor de vastgoedcrash in de grootste stad van China, Shanghai. Ook het toenemende volume dat in Europees commercieel vastgoed (kantoren, winkels en bedrijfsruimte) werd belegd is door steeds meer partijen aangeduid als een zeepbel. Deze investeringsdruk uitte zich in steeds hogere prijzen voor de meest aantrekkelijke objecten, waardoor de rendementen (bij aankoop meestal in eerste instantie aangeduid middels het bruto aanvangsrendement of BAR) scherp dalen.

Impact op algemene conjunctuur

Bij dalende huizenprijzen kan enerzijds gesteld worden dat die huizen daarmee weer binnen het bereik komen van groepen huizenkopers die zich eerst die huizen niet konden veroorloven (met name starters op de woningmarkt); in die zin kan een daling na een stijging als een "gezonde correctie" worden gezien. Een instorten van een markt voor koopwoningen leidt echter ook tot (soms scherp) dalende werkgelegenheid in sectoren als de bouw, bouwmaterialen, woninginrichting, alsmede gespecialiseerde dienstverlening als makelaardij en bankwezen. Al die sectoren plegen ten minste enkele procentpunten van het bruto nationaal product te vertegenwoordigen, zodat een recessie in die sectoren een merkbaar effect op de totale bbp-groei (bruto binnenlands product) heeft. Met name in de VS, het Verenigd Koninkrijk en Spanje heeft de bouwsector, tot aan het begin van de kredietcrisis, een aanmerkelijke bijdrage aan de economische groei geleverd.

Indicatoren voor de huizenmarkt

Om zeepbellen te kunnen identificeren alvorens zij barsten hebben de economen een aantal financiële kengetallen en economische indicatoren ontwikkeld die kunnen worden gebruikt om te evalueren of de huizen in een bepaald gebied goed getaxeerd zijn. Door de huidige niveaus te vergelijken met vorige niveaus die in het verleden onhoudbaar zijn gebleken (dat wil zeggen geleid hebben tot of minstens bijgedragen hebben aan de ineenstorting), kan men een gefundeerde gissing maken over de vraag of een bepaalde onroerendgoedmarkt een zeepbel doormaakt.

De kengetallen beschrijven twee verweven aspecten van een vastgoedzeepbel: een waarde vaststellingscomponent en een schuld- (of hefboomwerkings)component. De waarde vaststellingscomponent meet hoe de dure huizen zich verhouden tot wat de meeste mensen zich kunnen veroorloven, en de schuldcomponent hoe hoog de schuld is wanneer huishoudens een aankoop doen voor de winst of om in te wonen (en ook hoeveel de schuld bij de bank oploopt door deze leningen te verstrekken).

Zie ook vastgoedeconomie.

Kengetallen inzake bestedingscapaciteit in de huizenmarkt

Price to income ratio

- De "price to income ratio" (prijs/inkomensverhouding) is het basis meetinstrument voor het besteedbare inkomen voor huisvesting in een bepaald gebied. Het is over het algemeen de verhouding tussen de mediane huizenprijzen en het mediane besteedbaar inkomen uitgedrukt in procenten van het jaarinkomen. Soms wordt een afzonderlijk overzicht samengesteld voor de starters met betrekking de bereikbaarheid in de woningmarkt. Dit kengetal wordt toegepast op individuen en is een basiscomponent in de besluiten van hypotheekverleners.[6]

Deposit to income ratio

- De "deposit to income ratio" is de minimumvereiste aanbetaling voor een standaard hypotheek uitgedrukt in maanden of jaren van inkomsten, voor standaard kunnen verschillende definities gehanteerd worden. Dit meetinstrument is vooral belangrijk voor starters op de woningmarkt zonder overwaarde van de voorgaande woning. Als het bedrag van de aanbetaling te hoog wordt dan worden de starters uit de markt gedrukt. In het Verenigd Koninkrijk was de ratio voor 2004 gelijk aan 1 jaarinkomen.[7]

- Een andere variant van deze ratio meet de verhouding van het mediane familie-inkomen aan het inkomen dat noodzakelijk is om voor een standaard hypotheek of een standaard huis in aanmerking te komen; Deze methode wordt door de National Association of Realtors (NAR) ook "deposit to income ratio" genoemd[8], critici wijzen erop dat de NAR geen inflatiecorrectie in zijn methode gebruikt.[9][10] Andere analisten wijzen erop dat in zowel in het inkomen als de kosten al een inflatiecorrectie zit en de methode wel goed is.

Voor beide ratio's wordt het nut in het typeren van een zeepbel betwist omdat met stijgende huizenprijzen het aanbetalingsbedrag automatisch omhoog gaat en de banken, om marktaandeel te kunnen behouden, in hetzelfde tempo makkelijker worden in het lenen van hogere bedragen aan hypotheeknemers die normaal gesproken niet in aanmerking zouden komen voor zo'n hoog hypotheekbedrag.

Betaalbaarheidsindex

- De "betaalbaarheidsindex" ofwel Affordability Index meet de ratio van de actuele maandelijkse kosten van de hypotheek ten opzichte van het inkomen dat maandelijks binnenkomt. Het wordt gebruikt in Nederland en in het Verenigd Koninkrijk waar de hypoheekkosten meestal variabel zijn, omdat ze gebaseerd zijn op de rentetarieven voor geleend geld. Het kengetal geeft een meer realistisch beeld dan de price to income ratio.

Median Multiple

- De "Median Multiple" meet de ratio van de mediane huizenprijzen t.o.v. het mediane jaarlijkse inkomen per huishouden. Dit kengetal stond historisch gezien altijd rond de 3.0 of minder, de laatste jaren is dit kengetal dramatisch gestegen en dan vooral in gebieden met ernstige beperkingen op land en ontwikkeling door publiek beleid. De "Demographia International Housing Affordability Survey" gebruikt de Median Multiple in haar 6 landen rapport.

Kengetallen inzake de woningschuld

Housing debt to income ratio" en "debt-service ratio

- De "housing debt to income ratio" of "debt-service ratio " is de ratio van de hypotheekschuld ten opzichte van het te besteden inkomen. Wanneer het kengetal te hoog wordt, worden huishoudens te afhankelijk van het stijgen van de huizenprijzen om hun leningen af te kunnen lossen. Een kengetal variant hierop meet de totale woningkosten inclusief hypotheekkosten, utiliteitskosten en onroerende-zaakbelastingen in procenten van het jaarlijkse bruto-inkomen. Een voorbeeld hiervan is het RBC Economics' report voor de Canadese markten.[11]

Housing debt to equity ratio

De "housing debt to equity ratio" ,(niet te verwarren met de bedrijfs "debt to equity ratio" D/E), ook wel de 'loon naar waarde', is de ratio tussen de hypotheekschuld ten opzichte van het onderliggende goed, het meet de financiële hefboomwerking. De ratio wordt groter wanneer woningeigenaren hun schulden herfinancieren en de overwaarde van de woning gebruiken voor een tweede hypotheek of extra lening. Een ratio van 1 betekent een hefboomwerking van 100% ; hoger dan 1 betekent een negatieve waarde aan eigen bezit.

Kengetallen inzake woningbezit en -verhuur

Ownership ratio

De "Ownership ratio" is de ratio tussen het gedeelte aan huishoudens dat hun woning in bezit heeft vergeleken met het aantal huishoudens dat de woning huurt. Het kengetal neemt over het algemeen in een gelijk tempo toe als de stijgende lonen. Overheden nemen soms maatregelen zoals belastingvermindering en het verstrekken van subsidies op de financiering om het eigen woningbezit te bevorderen. Als het kengetal voor woningbezit stijgt zonder dat de lonen zijn meegestegen, kan het zijn dat kopers gebruikmaken van de lage rentestanden voor het lenen van geld (die eventueel later weer oplopen), of dat hypotheken verstrekt worden aan risicovolle hypotheeknemers (een laag inkomen of probleemschulden in het verleden). Daarmee zou een hoge ratio voor woningbezit met een verhoogd aantal "risico" hypotheken een verklaring kunnen zijn voor de toename van het totaal uitstaande bedrag bij de hypotheekverstrekkers dat geassocieerd wordt met een vastgoedzeepbel.

Price-to-earnings ratio

De "price-to-earnings ratio" (P/E-ratio) of koers-winstverhouding is een gangbaar kengetal om de relatieve waarde van het aandelenbezit vast te stellen. Om de koers-winstverhouding voor een gehuurd huis vast te stellen: deel de marktprijs van het huis door de potentiële verdiensten of netto-inkomsten (het huurbedrag naar marktwaarde minus kosten inclusief onderhoud en belastingen). De formule hiervoor is:

De woning koers-winstverhouding levert de mogelijkheid op voor vergelijking met andere P/E ratio's die betrekking hebben op geïnvesteerd geld in een woning.

Price-rent ratio

De "price-rent ratio" of Woningprijs Huur ratio) is te berekenen door de gemiddelde kosten van eigendom van het vastgoed gedeeld door de te ontvangen rente (bij aankoop voor verhuur) of de geschatte potentiële rente-inkomsten (bij aankoop voor zelfbewoning)

Bij aankoop voor zelfbewoning worden vaak de "owner's equivalent rent" getallen gebruikt die gepubliceerd worden door het Bureau of Labor Statistics. Deze kunnen gezien worden als de vastgoed-koers-winstverhouding gelijk aan de aandelen-koers-winstverhouding. Het meet hoeveel de koper betaald voor elke dollar of euro aan ontvangen huurinkomsten (of bespaarde dollars en euro's op bestede huur). De huur is net als bedrijfs- of privé-inkomsten onderhevig aan de wetten van vraag en aanbod daarom komen "huurzeepbellen" of "inkomenszeepbellen" zelden voor. Een versnelde verhoging van de huizenprijzen gecombineerd met een "vlak" verloop in de huurmarkt kan een signaal zijn voor het begin van een vastgoedzeepbel. De price-rent ratio van de VS was per oktober 2004 18 % hoger dan het lange termijngemiddelde.[12]

Bezettingsgraad

De "occupancy rate" of "bezettingsgraad" (het tegenovergestelde van de beschikbaarheidsgraad is het aantal van bezette eenheden gedeeld door het totaalaantal eenheden in een bepaald gebied, in commercieel vastgoed wordt dit meestal uitgedrukt in een oppervlakte-eenheid zoals m² per type of soort gebouw). Een lage bezettingsgraad betekent dat er in de markt een overaanbod is door speculatieve aankopen en het bouwen van vastgoed. In dit verband kunnen vraag- en aanbodcijfers in de vastgoedmarkt misleidend zijn, de vraag naar koopwoningen kan hoger zijn dan het aanbod, terwijl de vraag naar huurwoningen lager is.

Zie ook

Externe links

- CBS huizenprijzen visualisatie

- (en) The Economist - huizenprijs indexen

- DNB Overzicht Financiële Stabiliteit in Nederland september 2007

- DNB Overzicht Financiële Stabiliteit in Nederland

- Kadaster Transactie aantallen

- Vastgoedmonitor

- (en) VS PMI

- (en) VS Wall Street Journal

- (en) Case-Shiller Home Price Indices

- (en) Engeland Financial Times Property RSS-feed

- (en) Spanje

- Evolutie van vastgoedprijzen in België - historiek per gemeente

Bronnen, noten en/of referenties

|