IS-LM-model

Het IS-LM-model is een macro-economisch middel dat de relatie tussen de rentestanden en de reële productie in de goederen- en dienstenmarkt (IS) aan de ene kant en de geldmarkt (LM) aan de andere kant laat zien. Het snijpunt van de IS- en LM-krommen noemt men het "algemeen evenwicht". Op dit punt heerst er tegelijkertijd evenwicht in beide markten[1]. IS-LM staat voor Investering Sparen / Liquiditeitsvoorkeur Geldhoeveelheid (Investment Saving / Liquidity preference Money supply).

Geschiedenis

Het IS-LM-model werd geboren tijdens het congres van de Econometric Society, dat in september 1936 in Oxford werd gehouden. Roy Harrod, John R. Hicks en James Meade presenteerden er alle drie artikelen, waarin zij poogden de ideeën van John Maynard Keynes uit The General Theory of Employment, Interest and Money in wiskundige modellen te vatten. Hicks, die een ontwerpversie van het artikel van Harrod had ingezien, was de geestelijk vader van het IS-LM model (oorspronkelijk gebruikte hij overigens LL in plaats van LM). Hij presenteerde zijn ideeën later in zijn artikel "Mr. Keynes and the Classics: A Suggested Interpretation" (De heer Keynes en de klassieken, een voorgestelde interpretatie).[2]

Hicks stemde er later mee in dat het model belangrijke punten uit de Keynesiaanse theorie miste. Hij bekritiseerde het IS-LM-model als zijnde als zeer beperkt bruikbaar buiten het "klaslokaal" en bekritiseerde evenwichtsmethoden in het algemeen: "Wanneer men beleidsvragen beschouwt en naar de toekomst kijkt in plaats van naar het verleden, is het gebruik van het evenwichtsmethoden nog dubieuzer."[3]

Het belangrijkste probleem was dat het IS-LM-model de reële en de monetaire sectoren als afzonderlijke presenteert, iets wat Keynes probeerde te overstijgen. Zo is de geldvoorraad in een IS-LM-model exogeen, terwijl de rest van de keynesiaanse economie een endogene geldvoorraad veronderstelt, die aangroeit door kredietverstrekking ten behoeve van investering. Daarnaast negeert een evenwichtsmodel onzekerheid - en dat terwijl het begrip liquiditeitsvoorkeur alleen betekenis heeft in de aanwezigheid van onzekerheid.[4] Een verschuiving in de IS- of LM-kromme zal een verandering in de verwachtingen veroorzaken, waardoor de andere kromme ook verschuift. De meeste moderne macro-economen zien het IS-LM-model als op zijn best een eerste benadering voor het begrijpen van de echte wereld.

Hoewel in sommige kringen omstreden en door de meesten geaccepteerd als zijnde imperfect, wordt het IS-LM-model op grote schaal gebruikt en wordt het als nuttig gezien bij het verkrijgen van inzicht in de macro-economische theorie. Het model wordt in de meeste macro-economische tekstboeken besproken.

Formulering

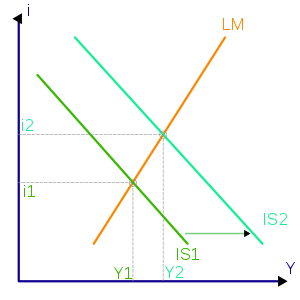

Het model wordt gepresenteerd als een grafiek van twee kruisende lijnen in het eerste kwadrant.

De horizontale as geeft het nationaal inkomen of reële bruto binnenlands product en wordt Y genoemd. De verticale as geeft de reële rente, i, weer. Aangezien het IS-LM-model een niet-dynamisch model is, bestaat er een vaste relatie tussen de nominale- en de reële rente. De nominale rente is gelijk aan de reële rente plus de verwachte inflatie, die op korte termijn exogeen is. Daarom kunnen variabelen, zoals de geldvraag, die in de werkelijke wereld afhangen van de nominale rentevoet, op gelijkwaardige wijze worden uitgedrukt als zijnde afhankelijk van de reële rente.

Het punt waar deze schema's elkaar kruisen geeft een kortetermijnevenwicht in de reële en monetaire sectoren weer. Dit geldt niet noodzakelijkerwijs voor andere sectoren, zoals de arbeidsmarkt): zowel de productmarkt als de geldmarkt zijn in evenwicht. Dit evenwicht levert een unieke combinatie van de rentevoet en het reële BNP.

IS-kromme

Voor de IS-curve is de onafhankelijke variabele de rente en is de afhankelijke variabele de hoogte van het inkomen (dit hoewel de rente verticaal wordt uitgezet). De IS-kromme wordt getekend als naar beneden lopend met de rente (i) uitgezet op de verticale as en het BBP (bruto binnenlands product: Y) uitgezet op de horizontale as.

De IS-curve geeft het verband weer tussen het nationaal inkomen en de rentevoet waarvoor de goederenmarkt in evenwicht is. Dit laatste stemt overeen met de productie die beantwoordt aan de aggregatieve vraag, zodat er noch ongewenste voorraadvorming, noch ongewenste voorraaduitputting optreedt. Het verband tussen Y en i is negatief. Een daling van de rentevoet leidt immers tot een toegenomen investeringsvraag en dus meer output (Y).

LM-kromme

Voor de LM-kromme is de onafhankelijke variabele het inkomen en is de afhankelijke variabele de rentestand. De LM-kromme toont de combinaties van rentevoeten en het niveaus van het reële inkomen, waarvoor de geldmarkt in evenwicht is. Het is een opwaarts hellende kromme die de rol van financiën en geld weergeeft. In de initialen LM staat "L voor liquiditeitsvoorkeur en M voor geldaanbodevenwicht". Als zodanig is de LM-functie de verzameling van evenwichtspunten tussen de liquiditeitsvoorkeuren (of geldvraagfunctie) en de geldaanbodfunctie (zoals deze bepaald wordt door banken en centrale banken).

Zie ook

Voetnoten

- (en) Robert J. Gordon, Macro-economics, elfde editie, 2009

- (en) Hicks, J.R. (1937), "Mr. Keynes and the Classics - A Suggested Interpretation" (De heer Keynes en de klassieken - een voorgestelde interpretatie), Econometrica, v. 5 (April): 147-159.

- (en) Hicks, John (1980-1981)," IS-LM: An Explanation", Journal of Post Keynesian Economics, v. 3: 139-155

- (Hicks 1980-1981)