Belasting in België

In België vormen de belastingen haast de voornaamste inkomstenbron van de overheid. Andere inkomsten zijn erg beperkt. Alle Belgische regeringen hebben hun minister van Financiën. Het federale ministerie van Financiën heeft de uitvoering van de belastingdienst toegewezen aan de Federale Overheidsdienst Financiën. Deze int ook veel belastingen voor de andere overheden. Een kleine maar bekende afdeling is de Bijzondere Belastinginspectie, die de fraude opspoort van alle federale belastingen. Vlaanderen van zijn kant laat de eigen Vlaamse belastingen, bijvoorbeeld de onroerende voorheffing innen door een eigen Vlaamse Belastingdienst.

De federale staat deelt een aantal bevoegdheden met de gewesten en gemeenschappen. De drie gewesten, Vlaanderen, Wallonië en Brussel heffen eigen belastingen. De Vlaamse, Franse en Duitstalige gemeenschappen heffen geen eigen belastingen maar kennen wel toegewezen belastingen, dat zijn belastingen die door de federale staat geheven worden, maar dan toegewezen worden aan de gemeenschappen. Het kijk- en luistergeld is daar een voorbeeld van.

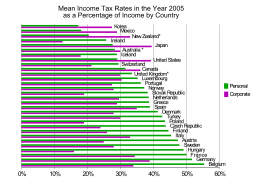

De belastingdruk in België in 2007 was 44,0% van het Bruto binnenlands product.[1]

Belastingen geheven door de federatie en de deelstaten

- Inkomstenbelastingen bestaan uit de personenbelasting, de vennootschapsbelasting, de rechtspersonenbelasting en de belasting van niet-inwoners. Deze worden vaak geheven met voorschotten: voorafbetalingen, onroerende voorheffing, roerende voorheffing, bedrijfsvoorheffing

- Belasting op automatische ontspanningstoestellen, belasting op spelen en weddenschappen

- Douanerechten (douanewetgeving) en accijnzen, daaronder sommige milieuheffingen

- Kijk- en luistergeld (werd in Vlaanderen afgeschaft)

- Belasting op de toegevoegde waarde (BTW)

- Registratierecht

- Successierechten, met inbegrip van taks op de vzw's

- Verkeersbelasting

Deze belastingen worden meestal geïnd door de Federale Overheidsdienst Financiën maar gedeeld met of toegewezen aan de deelstaten. Allerlei plaatsgebonden milieuheffingen worden meestal geïnd door de gewesten zelf. Gemeenten ontvangen z.g. opcentiemen, een percentage bovenop de inkomstenbelastingen. Het staat iedere gemeente vrij om dit percentage zelf te bepalen. Bepaalde gemeenten met voldoende andere inkomsten zetten deze gemeentetaks op nul.

Wettelijke bepalingen

Zie fiscaal recht.

Internationale aspecten

Zie voor de internationale aspecten van belastingen: belastingverdrag.

Kerkbelasting bestaat niet in België. De federale overheid betaalt de lonen van de priesters, lokale overheden staan in voor het onderhoud van de kerkgebouwen.

Referenties

- (en) Eurostat Taxation trends in the European Union, main results: 2009 edition

| Zie de categorie Tax in Belgium van Wikimedia Commons voor mediabestanden over dit onderwerp. |