Contante waarde

De contante waarde (CW) of actuele waarde (AW) van een toekomstig bedrag aan geld over een tijdsperiode van n jaar en bij rentevoet p, is het bedrag dat uitgezet tegen samengestelde interest bij de genoemde rentevoet na de periode van n jaren juist het gegeven bedrag oplevert. Eenvoudig geformuleerd; de huidige waarde van een bedrag waarover je pas na een bepaalde periode de beschikking hebt.

In plaats van terugrekenen op basis van de rentevoet kan men dat ook doen op basis van de inflatie; als iemand over een jaar een bedrag van 100 euro zal ontvangen, maar de inflatie zal gedurende dat jaar 4% bedragen, zal hij voor die 100 euro op dat moment minder kunnen kopen dan voor 100 euro die hij nu in zijn portemonnee heeft. Die 100 euro nu, is te vergelijken (qua koopkracht) met 104 euro over 1 jaar. Maar die 100 euro over een jaar is te vergelijken met 96,15 (100/1.04) euro nu. De CW van die 100 euro is dus 96,15 euro. Men zegt wel dat met die 96,15 euro het bedrag van "100 euro over een jaar" contant gemaakt is.

Contante-waardeberekeningen spelen een grote rol in de financiële wereld, bijvoorbeeld bij de beoordeling van de vermogenspositie van pensioenfondsen.

Berekening

Voor het berekenen van de contante waarde kan men gebruikmaken van de volgende formule:

Hierin is:

- PV = huidige waarde (afkorting van het Engelse 'present value') in munteenheid

- FV = toekomstige waarde (afkorting van het Engelse 'future value') in munteenheid

- t = periode (in jaren)

- i = rentevoet (als fractie, d.i. percentage gedeeld door 100), in dit verband ook wel disconteringsvoet genoemd

Voorbeeld

Hoeveel is de schenking ten bedrage van 1000 euro die je over twee jaar krijgt vandaag waard, als je weet dat de rente 5 % bedraagt?

Ingevuld in de formule wordt dan i = 0,05 (namelijk 5% = 5/100), t = 2 en FV = 1000.

- = euro

Hieruit volgt dat 1000 euro ontvangen over twee jaar overeenkomt met 907,03 euro nu ontvangen, ofwel de actuele waarde is 907,03 euro.

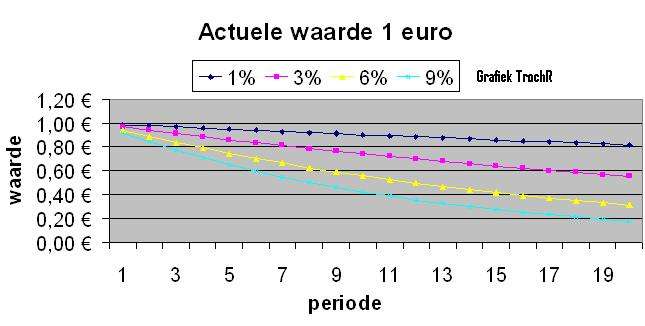

Op de grafiek hieronder is telkens de actuele waarde af te lezen van 1 euro bij 1%, 3%, 6% en 9% over een periode van 20 jaar.

Voor het berekenen van de contante waarde van meerdere termijnen zijn diverse, soms tamelijk complexe formules in omloop. Het uitgangspunt is steeds hetzelfde; een "vertalen" van de waarde van een toekomstig bedrag naar "wat het nu waard is". Spreadsheets hebben vaak een aantal ingebouwde formules voor het uitvoeren van contante-waardeberekeningen.

Netto contante waarde

Contante waarden van te betalen bedragen worden op dezelfde wijze berekend. Op deze wijze kunnen de effecten van uitgaven en inkomsten die op verschillende tijdstippen plaatsvinden met elkaar vergeleken worden. Door de contante waarde van de kosten af te trekken van de contante waarde van de opbrengsten, ontstaat de zogenaamde Netto Contante Waarde (NCW), Netto Actuele Waarde (NAW) of Netto Huidige Waarde (NHW). Deze term wordt bijvoorbeeld gebruikt bij ondernemingsfinanciering.

Twee voorbeelden:

- Een investeringsplan voorziet in de aanschaf van een machine die X kost en over een half jaar betaald zou moeten worden. Daarmee wordt een opbrengst verwacht van Y per jaar, gedurende vijf jaar. Daarna is de machine versleten, maar de schrootwaarde is vermoedelijk nog Z. De vraag of deze investering zijn geld op zal brengen is alleen correct te beantwoorden als ook het tijdsaspect in de berekeningen wordt betrokken. Daartoe moet de contante waarde van elke geldstroom (ontvangst of uitgave) worden berekend, en het saldo daarvan is dan de NCW.

- Een levensverzekering voorziet in een premie van X euro per jaar gedurende 20 jaar, en zal dan een bedrag Y uitkeren. De som van de te betalen premies is lager dan Y, maar dat zegt weinig zolang de effecten van dit tijdsverloop niet verwerkt zijn. (Dit is simpel gesteld, bij een verzekering is er ook nog een kanselement.)

Keuze van de disconteringsvoet

Bij langere perioden kunnen kleine veranderingen in de gehanteerde disconteringsvoet leiden tot een groot verschil in de contante waarde van hetzelfde toekomstige bedrag. In feite is de onzekerheid die bestaat omtrent toekomstige rente- en inflatieontwikkelingen een vrijwel niet op te lossen probleem. Bij het beoordelen van een contante waarde is het dan ook van belang om niet alleen die contante waarde zelf te kennen, doch ook de gehanteerde disconteringsvoet. Bij een hoog percentage heeft een uitgave in de toekomst een lage contante waarde, wat te optimistisch kan zijn.

De vraag welke disconteringsvoet correct is, hangt samen met onder meer de periode waarover een bedrag contant gemaakt wordt, en met de "persoonlijke omstandigheden" van degene die de berekening maakt. Voorbeelden:

- een particulier zal bijvoorbeeld vooral rekening houden met de rentetarieven voor spaardeposito's voor looptijden als bij de berekening aan de orde;

- een verzekeringsmaatschappij zal (onder meer) kijken naar het verwachte rendement op beleggingen, rekening houdend met de looptijd en met de mate van risico die men voor deze belegging wenst te accepteren;

- een pensioenfonds zal bij de berekening van de contante waarde van de toekomstige pensioenbetalingen onder meer rekening houden met de verwachte inflatie;

- een onderneming zal vooral belang hechten aan de rente die zijn bank rekent voor bedrijfskredieten.

Een eenduidig antwoord op deze vraag is dus niet te geven

Toepassingen

Boekhoud- en belastingregels vereisen soms de berekening van de contante waarde van in de toekomst te betalen of te ontvangen bedragen. Daarnaast is het ook voor een persoon of bedrijf zelf nuttig omdat het inzicht geeft in de financiële situatie, of de aantrekkelijkheid van een financieel product. Niet slechts het netto te ontvangen bedrag, maar ook de tijdstippen waarop de kosten en inkomsten vallen, spelen hierdoor een rol in de besluitvorming. Hierdoor is het aantrekkelijk inkomsten zo spoedig mogelijk te ontvangen en kosten indien mogelijk naar de toekomst te schuiven.

Het naar de toekomst schuiven van kosten is een belangrijke gedachte binnen de belastingplanning. Omdat belastingen een last zijn voor de liquiditeit, is het aantrekkelijk belastingheffing indien mogelijk naar toekomstige jaren te schuiven. Belastingfaciliteiten bieden hier enige speling in door middel van het toestaan van versnelde afschrijvingen en de mogelijkheid waardestijgingen van bepaalde zaken (bijvoorbeeld onroerend goed) niet in aanmerking te nemen. Hierdoor is de fiscale jaarrekening en daarmee de fiscale winst anders dan de bedrijfseconomische winst. Door waardestijgingen en afschrijvingsverschillen en hiermee toekomstige winstneming naar de toekomst te schuiven, ontstaat een latente belastingschuld. Dit is echter weinig bezwaarlijk, want de belasting moet hoe dan ook betaald worden en een betaling in de toekomst is minder dan een gelijke euro heden.

Bij effecten met een goede verhandelbaarheid is de koers in principe gelijk aan de contante waarde van de uit te keren dividenden.