Annuïteitenlening

Een annuïteitenlening is een lening waarbij de lener periodiek een vast geldbedrag moet betalen aan de geldschieter, dat zowel de rente als de aflossing omvat. Dit bedrag, de annuïteit, wordt zo gekozen dat aan het einde van de looptijd de gehele lening is terugbetaald.

Annuïteiten worden vaak gebruikt bij hypothecaire leningen, waarbij de schuldeiser rechten op een registergoed als onderpand (hypotheek) krijgt. In dat geval spreekt men van een annuïteitenhypotheek.

Het woord annuïteit verwijst naar een jaarlijkse termijnbetaling, maar het woord wordt ook voor andere termijnen gebruikt; bij annuïteitenhypotheken moet men veelal maandelijks betalen. In Vlaanderen spreekt men in dat geval van een mensualiteit.

Aangezien de resterende schuld door het aflossen gestaag afneemt en de rente wordt berekend als een percentage over die schuld, is het rentebestanddeel in de termijnbedragen eerst hoog, maar neemt dit steeds sneller af. Het aflossingsbestanddeel, dat in het begin laag is, neemt overeenkomstig toe volgens een meetkundige rij (dus exponentieel). Hierdoor is het termijnbedrag gelijk, behoudens tussentijdse rentewijzigingen.

Annuïteitenhypotheek

In de annuïteit is in het begin het aflossingsbestanddeel zeer laag, maar neemt toe, naarmate de looptijd van de lening vordert. Voor het rentebestanddeel geldt het omgekeerde. Als, zoals tot nu toe in Nederland het geval is, het renteaandeel kan worden afgetrokken van het belastbaar inkomen, neemt de netto last gedurende de looptijd van een annuïteitenhypotheek langzaam toe.

Anders dan bijvoorbeeld de spaarhypotheek kent de annuïteitenhypotheek geen ingebouwde veiligheid tegen renteverhogingen. Bij een stijgende rente stijgt ook de maandelijkse last. Het is dus niet verstandig een annuïteitenhypotheek af te sluiten waarvan de lasten nog maar net kunnen worden betaald, tenzij ervoor gekozen wordt om de rentevaste periode gelijk aan de looptijd van de lening te houden.

Een alternatief is de lineaire hypotheek. Bij deze vorm betaalt men aan het begin van de hypotheek hogere maandlasten en nemen deze langzaam af.

Per 1 januari 2013 bepaalt de Nederlandse Wet herziening fiscale behandeling eigen woning voor nieuwe schulden in verband met een eigen woning dat de betaalde rente alleen aftrekbaar als het een lening betreft die gedurende de looptijd volledig en ten minste annuïtair wordt afgelost.[1][2] De totale netto woonlast neemt dan gedurende de looptijd langzaam toe. Vanwege geldontwaarding en carrière-ontwikkeling kan men de lasten waarschijnlijk toch goed blijven dragen.

Rentewijzigingen

De rentevaste periode kan variëren van één periode (betaaltermijn) tot de hele looptijd. Bij een rentewijziging wordt vaak de resterende looptijd niet veranderd, maar wordt het termijnbedrag voor de resterende termijnen herrekend. Als dit elke periode gebeurt is er dus in het geheel geen sprake van gelijkblijvende termijnbedragen.

Bij een stijgende rente stijgt ook de maandelijkse last. Het is dus niet verstandig een annuïteitenlening af te sluiten met een som die nog maar net kan worden betaald, tenzij ervoor gekozen wordt om de rentevaste periode gelijk aan de looptijd van de lening te houden.

Rekenen met annuïteitenleningen

Annuïteitenformule

De annuïteit wordt gegeven door de formule:

- ,

waarin het geleende bedrag is, de rentevoet voor een periode en het aantal perioden.

Voorbeeld

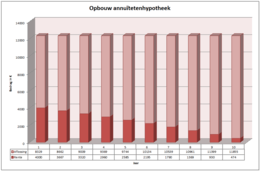

Er wordt een bedrag van B0 = € 100 000,-- geleend tegen een jaarrente van 4%. De rentevoet is dus i = 0,04. Het bedrag moet worden terugbetaald in n = 10 jaar. Met bovenstaande formule berekent men de annuïteit a = 12.329,09.

De volgende tabel toont de ontwikkeling van de jaarlijks te betalen rente Rj, de jaarlijkse aflossing Aj en de resterende schuld Bj aan het einde van het jaar j.

Jaar Rente Aflossing Schuld 0 - - 100.000 1 4000 8329 91.671 2 3667 8662 83.009 3 3320 9009 74.000 4 2960 9369 64.631 5 2585 9744 54.887 6 2195 10.134 44.753 7 1790 10.539 34.214 8 1369 10.961 23.254 9 930 11.399 11.855 10 474 11.855 0

Mensualiteit

Gewoonlijk wordt de rente per jaar genoemd, maar worden de rentebetaling en aflossing per maand gedaan. Het vaste maandelijks te betalen bedrag heet formeel 'mensualiteit'. De maandelijkse rentevoet bedraagt

- ,

en de mensualiteit

- ,

waarbij de looptijd maanden bedraagt.

Voorbeeld

In het eerder genoemde voorbeeld, met en , is nu maanden. Dan is:

en

In veel gevallen wordt als maandelijkse rentevoet genomen. De reële jaarlijkse rentevoet is dan hoger dan , namelijk

- .

In het voorbeeld;

\usepackage[official]{eurosym}

Schuldformule

De resterende schuld is te berekenen met behulp van de volgende formule:

- ,

waarin de schuld is na perioden, de rentevoet en de annuïteit.

Voorbeeld

Er wordt een bedrag van geleend tegen een jaarrente van 4%, de annuïteit is en de rentevoet is . Na een periode van jaar, is het schuldbedrag volgens bovenstaande formule:

Externe links

Voor een berekening van de jaarlasten (rente+aflossing) zie de rekenprogramma's:

- https://www.annuiteit-berekenen.nl

- http://www.hypotheeklastencalculator.nl/berekenen/annuiteiten/

- https://www.berekenhet.nl/hypotheek-en-wonen/annuiteitenhypotheek.html

Noten

|