Annuïteit

Een annuïteit is een vast bedrag dat periodiek betaald of ontvangen wordt gedurende een bepaalde periode. Letterlijk genomen is een annuïteit een jaarlijks te betalen bedrag. Het is afgeleid van het Latijnse woord "annus" (jaar). Het woord 'annuïteit' wordt in Nederland echter heel algemeen gebruikt voor een periodiek bedrag, ook bij een andere periode dan een jaar, vaak een maand. De periode moet er dus wel bij vermeld worden, ook als de periode een jaar betreft. Een 'maandelijkse annuïteit' wordt - vooral in Vlaanderen - mensualiteit genoemd. Een vast te betalen bedrag per trimester of semester is dan een trimesterialiteit of semesterialiteit.

De term annuïteit wordt voornamelijk gebruikt bij periodieke betalingen als tegenprestatie na een eenmalige betaling in omgekeerde richting, maar verwant is bijvoorbeeld periodiek een vast bedrag sparen, en zo een kapitaal opbouwen.

Het eerstgenoemde komt onder meer voor bij kredieten die terugbetaald worden via vaste periodieke bedragen (annuïteitenlening), en voor de uitkeringsfase van een bancaire lijfrente. Deze bedragen bestaan uit een deel aflossing (aan de geldschieter/uitkeringsgerechtigde) en een deel rente. Het aflossingsbestanddeel is in het begin laag, maar neemt exponentieel (dus in een meetkundige rij) toe. Het rentebestanddeel is eerst hoog, maar neemt steeds sneller af. Evenredig hieraan, maar een periode voorlopend, neemt de resterende schuld steeds sneller af.

De betaling zal normaal gezien op het einde van elke periode plaatsvinden, men spreekt dan van een betaling "postnumerando", anderzijds kan men ook aan het begin van elke periode betalen en dan spreekt men van een betaling "prenumerando".

De formules voor het vermogensverloop bij periodiek een vast bedrag sparen zijn hetzelfde; deze situatie komt rekenkundig ook overeen met het doorgaan met dezelfde periodieke betaling nadat een annuïtaire lening is afgelost.

De formules hangen niet van de periode af als de rentevoet voor de betreffende periode wordt ingevuld.[1]

Vermogensverloop bij een lening

Van belang zijn de volgende grootheden:

- : het geleende bedrag, het bedrag van de aanvankelijke schuld

- : het aantal perioden

- : het periodiek te betalen bedrag, bestaande uit de aflossing (de afname van de schuld) plus de te betalen rente

- : de rentevoet, als fractie, dus het percentage gedeeld door 100, voor de betrokken periode

Als een jaar perioden omvat, is de rentevoet voor een jaar gelijk aan

- .

Omgekeerd wordt de rentevoet voor een periode berekend uit de jaarlijkse rentevoet via de formule:

- .

Voor de k-de periode bestaat het periodiek te betalen bedrag uit:

- de k-de aflossing en

- de dan betaalde rente .

Na betaling is

- de resterende schuld

Er gelden de volgende betrekkingen:

Daaruit volgt:

De aflossingen vormen een meetkundige rij met reden , dus

en

Alle aflossingen samen zijn gelijk aan het geleende bedrag, dus:

Daaruit volgt voor :

- . . . . . (1)

Voor de resterende schuld kan nog geschreven worden:

In sommige gevallen gaat men niet van een vaste looptijd, maar kiest men voor een bepaalde annuïteit . De laatste betaling zal dan meestal niet gelijk zijn aan , maar zo, dat de resterende schuld afgelost wordt.

De looptijd n kan bepaald worden uit de bovenstaande formule (1) :

Dit zal meestal niet een geheel getal zijn, zodat naar boven wordt afgerond, en de laatste betaling minder is dan .

Vermogensverloop bij sparen

Van belang zijn de volgende grootheden:

- : het periodiek in te leggen bedrag

- : de rentevoet, als fractie (perunage), dus het percentage gedeeld door 100, voor de betrokken periode

Aan het eind van de n-de periode, dus juist voor de volgende inleg wordt gedaan, wordt rente ontvangen en is het opgebouwde kapitaal . Er gelden de volgende betrekkingen:

Bovendien vindt de inleg steeds aan het begin van een periode plaats, dus

Daaruit volgt:

Vaak wordt ook het opgebouwde kapitaal beschouwd direct na de n-de keer inleggen. De ontvangen rente is over het opgebouwde kapitaal . Er gelden de volgende betrekkingen:

In dit geval is

en volgt er

Postnumerando en prenumerando annuïteit

De bovenstaande formules gelden voor de zogeheten postnumerando annuïteit, dus bij betaling aan het eind van een periode.

De prenumerando annuïteit, dus bij betaling vooraf, kan berekend worden door de postnumerando annuïteit te delen door (1+i).

Actuariële notatie

In de actuariële wetenschappen wordt wel een speciale notatie gebruikt[2] (hoewel in de actuariële wetenschappen de kansen op leven en overlijden een grote rol spelen, en die bij een pure annuïteit niet aan de orde zijn). Voor de verhouding tussen het geleende bedrag en de annuïteit, , schrijft men:

Dit wordt uitgesproken "a hoek n bij i".

In een context waar i niet aangegeven hoeft te worden wordt het kortweg ("a hoek n").

Daarmee kan uitgedrukt worden:

Waarde van T / J

De verhouding T / J (dus )[3] is stijgend in n van naar , en dalend in i van n naar 0, en is:

- Voor kleine ni: iets minder dan n.

- Voor grote n en kleine i: iets minder dan .

Bij een zeer hoge rentevoet per periode (bijvoorbeeld wegens zeer hoge inflatie of een zeer lange periode) kan ook voor n > 1 gelden , en dus | T | < | J |. In termen van het periodiek betalen van J in plaats van ineens betalen van T: de periode uitstel voordat men begint te betalen weegt dan zwaarder dan het feit dat de betaling is gespreid over meerdere termijnen. Bij n = 2 geldt dit ongeveer vanaf i = 0,62.

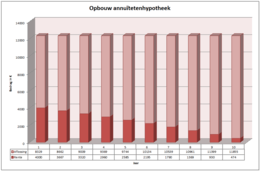

Voorbeelden van lening

Voorbeeld 1

Een bedrag van '100.000'T -- wordt geleend tegen een jaarrente van 4%. Het bedrag moet worden terugbetaald in 10 jaar. De rentevoet is dus i = 0,04 en met bovenstaande formule berekent men het termijnbedrag:

- €.

De volgende tabel toont, in gehele euro's, de ontwikkeling van de jaarlijks te betalen rente, de jaarlijkse aflossing, en de resterende schuld aan het einde van elk jaar.

Jaar Rente Aflossing Restschuld 0 - - 100 000 1 4000 8329 91671 2 3667 8662 83009 3 3320 9009 74000 4 2960 9369 64631 5 2585 9744 54887 6 2195 10134 44753 7 1790 10539 34214 8 1369 10961 23254 9 930 11399 11855 10 474 11855 0

Er geldt bijvoorbeeld:

De contante waarde van het k-de termijnbedrag is gelijk aan het (11-k)-de aflossingsbedrag. Die van het 1e is dus € 11.855, die van het 2e € 11.399, enz.

Voorbeeld 2

Geleend bedrag T = 100.000 euro

Maandelijkse termijnen

Looptijd 20 jaar, n = 240

Jaarrente (effectief) i = 5,1%

Termijnbedrag:

- euro.

waarvan de 1e keer rente 100.000 x 0,004154 = 415,40 euro, en aflossing 659,12 - 415,4 = 243,72 euro.

Voorbeeld 3

Iemand kan drie jaar lang jaarlijks 1000 euro betalen bij een rentevoet van 4%. Hoeveel kan hij lenen? Er geldt dus: J = 1000, i = 0,04 en n = 3. Het te lenen bedrag T volgt uit:

- euro.

Merk op dat de hierboven genoemde berekening hetzelfde is voor het volgende probleem: De rente op een spaarrekening bedraagt 4%. Iemand wil drie jaar lang telkens 1000 euro van de spaarrekening afhalen, maar na die drie jaar 0 euro aan eindsaldo overhouden. Hoeveel moet hij op de rekening storten? Het antwoord is weer 2775 euro.

Vermogensverloop bij een lening voor de eerste perioden

Ga weer uit van het geleende bedrag, de aanvankelijke schuld, het periodiek betaalde bedrag, bestaande uit aflossing plus rente, en de rentevoet, als fractie (percentage gedeeld door 100).

- Na periode 1 wordt een bedrag betaald.

Het rentegedeelte hiervan is

Dus het aflossingsdeel is

Na 1 periode is het openstaande bedrag dus

- Na periode 2 wordt een bedrag J betaald.

Het rentegedeelte hiervan is

Dus het aflossingsdeel is

Na 2 perioden is het openstaande bedrag dus

- Na periode 3 wordt wederom een bedrag J betaald.

Het rentegedeelte hiervan is

Dus het aflossingsdeel is weer J minus het rentedeel, dus

- .

Na 3 perioden is het openstaande bedrag dus

- Ook na 4 perioden wordt een bedrag J betaald.

Het rentegedeelte is

dus het aflossingsdeel is

Na 4 perioden is het openstaande bedrag dus

- Nu, na 4 keer itereren, zijn we zover dat we in het resultaat de algemene formule voor het openstaande bedrag na k perioden kunnen herkennen. Dit bedrag is

Gezocht wordt waarvoor geldt dat na n perioden het totaalbedrag precies afgelost is. De eis is dus dat het hier gegeven bedrag exact op nul uitkomt:

Hieruit volgt dat

en dus dat

We kunnen dit ook schrijven als

Voorbeeld van sparen

Voorbeeld

Men stort 3 jaar lang aan het begin van elk jaar 100 euro en krijgt 10% rente per jaar. Aan het eind van het derde jaar bedraagt het tegoed:

- euro

Externe links

Bronnen, noten en/of referenties

|