Eurobonds

Eurobonds zijn obligaties waarvan de invoering is voorgesteld in het kader van de Europese staatsschuldencrisis, en die als voornaamste kenmerk zouden hebben dat ze zouden worden uitgegeven voor gezamenlijke rekening van de landen van de eurozone. Ze bestaan echter nog niet omdat er geen overeenstemming is binnen de eurogroep.[1]

- Deze vorm van eurobonds moet onderscheiden worden van de reeds langer bestaande obligaties die ook als "eurobond" worden aangeduid: leningen uitgegeven in een ander jurisdictie dan waar de uitgevende partij is gevestigd; bijvoorbeeld obligaties (ergens) in Europa uitgegeven door een Amerikaanse onderneming. Dit soort leningen is al enkele decennia gemeengoed.

Geschiedenis

Eurobonds werden voor het eerst voorgesteld in een rapport van de Brusselse denktank Bruegel, toen in een "getrapte" vorm: een deel van de totale staatsschuld zou op deze wijze (en dus voor de perifere landen) goedkoop gefinancierd kunnen worden, en het restant op de normale (voor perifere landen) duurdere wijze: hiermee zou het "moral hazard" beperkt worden.[2] De Europese Commissie publiceerde in november 2011 een "green paper" waarin diverse mogelijkheden uiteengezet werden.[3]

Vanaf eind 2011 werd door de perifere eurozonelidstaten steeds sterker aangedrongen op de invoering van eurobonds; met name de Duitse regering (doch ook Nederland en Finland) bleven tegenstander. Bij de informele eurotop van 23 mei 2012 bleken de tegenstellingen nog onverminderd aanwezig te zijn. Wel was, kort daarvoor, overeenstemming bereikt over een (in omvang beperkt) programma van het voor gezamenlijke rekening financieren van infrastructuurprojecten.[4]

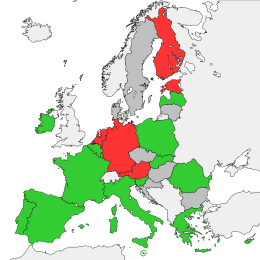

Coronabonds

Voor

Tegen

Neutraal of onbekend

Spaanse en Italiaanse leiders hebben gevraagd naar gemeenschappelijk uitgegeven "coronabonds" met het doel hun land te helpen bij de Coronacrisis van 2020, om de epidemie te boven te komen.[6] Coronabonds werden besproken op de Europese raad van 26 maart 2020, maar Duitsland en Nederland waren tegen de uitgave ervan.[7][8] Christine Lagarde, hoofd van de Europese Centrale Bank, die meer dan 1 triljoen Euro aan bonds wil aankopen als antwoord op de crisis, drong bij de EU aan op de uitgave van coronabonds.[8]

Voor- en nadelen

Het gevolg zou zijn, dat de daarop te betalen rente het gemiddelde zou zijn van de tarieven die de individuele landen in de eurozone zouden moeten betalen, zodat landen met een slechte(re) rating een lagere rente zouden betalen, en landen met een betere rating een hogere rente. Mogelijk zou zelfs, indien de kwaliteit van de beste debiteur doorslaggevend is, een lagere rente kunnen worden bedongen dan de gemiddelde rente. Het effect zou, aldus de voorstanders ervan, zijn dat de rentelasten van perifere eurozonelidstaten (zoals Portugal, Ierland, Italië en Spanje) in de loop der tijd sterk zouden dalen. Dit zou, aldus de voorstanders, opwegen tegen de hogere rentelasten van de kern eurozonelidstaten, met name Duitsland: die lidstaten zouden anders, op welke wijze dan ook, geconfronteerd worden met de gevolgen van een voortduren van de staatsschuldencrisis.

Tegenstanders wijzen er op dat de invoering van eurobonds zou kunnen leiden tot een verminderen van de urgentie ten aanzien van het doorvoeren van bezuinigingen en structurele hervormingen in de perifere lidstaten. Er zou een vorm van "fiscale subsidiëring" plaatsvinden op kosten van de belastingbetalers in de "core" lidstaten. Indien eurobonds zouden worden ingevoerd, aldus de tegenstanders, dan zou dit eerst moeten plaatsvinden indien dit gecombineerd wordt met een (vergaande) mate van overdracht van bevoegdheden op het gebied van de overheidsbegroting en -uitgaven van alle eurozonelidstaten. Eurobonds zouden dan als "sluitstuk" van een dergelijk proces kunnen worden ingevoerd.

Referenties

Voetnoten

|