DuPont-analyse

DuPont-analyse is de bedrijfeconomische analyse van de winstgevendheid van een onderneming door middel van een eenvoudige formule. De formule wordt gebruikt om onderliggende factoren van winstgevendheid, beschouwd als rendement op eigen vermogen, te analyseren.

De eerste factor, de netto winstmarge, evalueert het operationeel management. De tweede factor, de mate waarin de activa omzet genereren (asset turnover), evalueert de investeringen. De derde factor, leverage, is een indicatie van de mate waarin de onderneming haar winst door middel van financieel management verhoogt.

DuPont-analyse is een eenvoudige manier om na te gaan wat de invloed is van een bepaalde kostenvermindering op de rentabiliteit.

Operationeel management

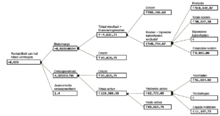

Bij de evaluatie van het operationeel management wordt via allerlei tussenstappen de netto winstmarge (netto winst gedeeld door verkopen) berekend om de onderliggende factoren te analyseren en eventueel te vergelijken met de concurrentie of met historische cijfers. De cijfers worden telkens in percentage t.o.v. de verkopen vermeld.

| Verkopen |

| - netto operationele kosten |

| - andere kosten |

| = Netto operationele winst voor belastingen |

| + investeringsopbrengsten |

| + interestopbrengsten |

| - interestkosten |

| - belastingkosten |

| = Nettowinst |

De netto operationele kosten worden onder IFRS verplicht onderverdeeld in personeelskosten, materiaalkosten, afschrijvingen en 'andere' kosten. Andere operationele ratio's zijn bruto winstmarge, EBITDA-marge en NOPAT-marge:

Investeringsmanagement

Om het investeringsmanagement te evalueren wordt de asset turnover, zoals hierboven berekend, opgesplitst.

| Operationeel werkkapitaal |

| Netto lange-termijn operating activa |

| Land, gebouwen en machines |

| Handelsvorderingen |

| Handelsschulden |

| Voorraad |

Voor de eerste 3 categorieën wordt het percentage t.o.v. de verkopen berekend. Voor de laatste 3 categorieën wordt gekeken naar hun waarde t.o.v. de gemiddelde verkoop per dag en wordt zo de ratio 'aantal dagen handelsvorderingen/-schulden/voorraad' berekend.

Financieel management

Om het financieel management te evalueren wordt de current, quick, cash of operationele cashflow ratio berekend (KT = korte termijn).

| Bronnen, noten en/of referenties

|

- K. Palepu, P. Healy and E. Peek, Business Analysis and Valuation IFRS Edition, 2013, blz. 181 - 239